Jorge Uxó

Universidad de Castilla–La Mancha y econoNuestra. Coautor del libro Fracturas y crisis en Europa (Clave Intelectual – Eudeba).

"La reforma del mercado de trabajo sigue siendo la piedra angular de cualquier estrategia de crecimiento y competitividad en Francia", reza el informe de la OCDE sobre este país publicado este mes de noviembre, con la justificación de que este país "ha perdido competitividad" en los últimos años. Concretamente, afirma que Francia ha perdido cuota de mercado en las exportaciones, en parte por una progresión de los salarios más rápida que la de la productividad, y advierte que, mientras otros países europeos han reducido tras la crisis sus costes laborales unitarios (por ejemplo, esto ha ocurrido en Irlanda, Grecia, España y Portugal) en Francia han seguido creciendo.

En mi opinión, esta forma de razonar refleja claramente las limitaciones de la forma de abordar el problema de los desequilibrios por cuenta corriente y de la estrategia de política económica que se está aplicando en la zona euro, en la que se pretende utilizar las devaluaciones salariales competitivas como vía para mejorar la competitividad... ¿en todos los países a la vez?

Empecemos por aclarar los conceptos. Los costes laborales unitarios nominales (CLU) se obtienen como el cociente entre los salarios nominales y la productividad real (es decir, sin tener en cuenta el aumento de los precios). Si hay inflación, por tanto, cabe esperar que este cociente esté creciendo. Por ejemplo, si el objetivo de inflación para la zona euro es del 2%, podría alcanzarse con un crecimiento también del 2% de los CLU, de forma que los salarios reales creciesen lo mismo que la productividad real, y con un margen de beneficios constante. Obsérvese que este crecimiento de los CLU no sólo es compatible con el objetivo de inflación, sino que también es neutral respecto a la distribución de la renta entre salarios y beneficios. Por tanto, se trata de una referencia moderada, ya que acepta como dado el "reparto de la tarta", a pesar de que desde los años 80 del siglo pasado se ha registrado una fuerte pérdida de peso de los salarios en la renta, que se ha acelerado con la crisis.

Podríamos decir, entonces, que un comportamiento de cada país miembro de la unión monetaria coherente —¿leal?— con la existencia de una moneda común y con un objetivo de inflación compartido debería ser, precisamente, mantener el crecimiento de sus CLU en torno a ese 2%. En opinión de muchos autores, esta debería ser la referencia de una política salarial europea que evitase desajustes en la competitividad-precio y, por tanto, la aparición de desequilibrios por cuenta corriente dentro de la zona euro —estos pueden aparecer también por otros factores diferentes, y la competitividad no sólo depende de los precios y los salarios, como el propio ejemplo de Francia pone de manifiesto, pero ahora estamos centrando nuestra atención en el impacto del crecimiento de los salarios—.

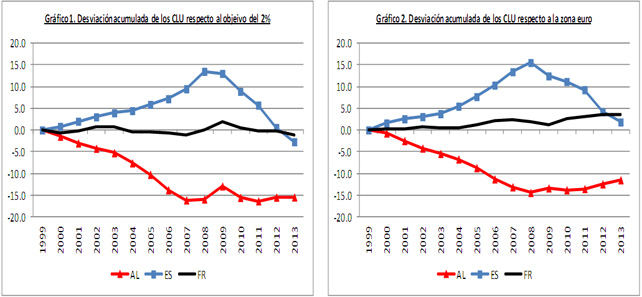

En los años transcurridos desde la creación del euro, ¿cuál ha sido el comportamiento de los distintos países en relación con esta referencia? En concreto, ¿ha tenido Francia un crecimiento excesivo de sus salarios y sus CLU que justifiquen ahora la adopción de las medidas que propone la OCDE? El Gráfico 1 nos ofrece una primera respuesta. En él hemos recogido la desviación acumulada (en porcentaje) entre los CLU observados en Francia, Alemania y España, y los que deberían haberse observado con un crecimiento anual del 2%. Las conclusiones son claras: 1) Si hay un país en el que la evolución de los CLU se ha ajustado bien a la referencia del 2% es Francia, donde no se observa en absoluto un crecimiento salarial excesivo. 2) Durante los años previos a la crisis, España registró efectivamente un crecimiento de sus CLU por encima de la referencia (un 13% en 2008), pero ésta ya se ha corregido completamente desde 2009. Es más, este aumento de los CLU no refleja una presión salarial excesiva (los salarios reales casi no crecieron y la participación de los salarios en la renta disminuyó en 5 puntos porcentuales) sino la reacción de los salarios nominales a la propia subida de los precios y los márgenes de beneficios. 3) El país donde se registra la mayor divergencia es Alemania, cuyos CLU se situaron en 2008 un 16% por debajo de la referencia, y todavía se encuentran hoy muy por debajo (15%) de lo que sería compatible con el objetivo común de inflación. Es decir, que el origen de las divergencias de competitividad-precio internas dentro de la zona euro no se encuentra en los excesivos crecimientos de los salarios en el resto de países, sino que son la consecuencia de las políticas de restricción salarial aplicadas en Alemania desde el comienzo del euro, y sólo muy tímidamente corregidas —de forma insuficiente— en los dos últimos años.

Fuente: AMECO

Entonces, ¿por qué siguen insistiendo la OCDE, la Troika, los gobiernos nacionales, y muchos economistas en que es necesario corregir a la baja el crecimiento de los CLU? Sencillamente, porque han adoptado la referencia equivocada y han convertido en virtuosa la actitud de los países que aplican políticas de devaluación salarial como supuesta vía para mejorar su competitividad: cuanto menos bajen los salarios, mejor. En el Pacto por el Euro aprobado en 2011, por ejemplo, se dice que "se hará un seguimiento de los costes laborales unitarios durante un periodo de tiempo, comparándolos con su desarrollo en otros países de la zona euro y con los principales socios comerciales". Ya no se trata de lograr un crecimiento salarial compatible con el resto de objetivos de política económica, sino de que estos crezcan como mucho lo mismo que en el país en que menos crezcan (Alemania); y si es menos, mejor.

Efectivamente, en Francia los CLU han crecido desde 2009 (aunque no antes) algo más que en la media de la zona euro (Gráfico 2), pero ¡es lo que cabía esperar si a los países con fuertes déficits por cuenta corriente se les pide que apliquen políticas de devaluación salarial! Lo que parece olvidar este planteamiento es que la competitividad es un concepto relativo y que no es posible que algunos países la mejoren... si otros no la empeoran. Obsérvese el movimiento circular al que nos conduce esto: se insiste a algunos países para que reduzcan el crecimiento de los salarios, y cuando lo hacen, se recomienda a la vez al resto que implementen reformas laborales para corregir sus pérdidas de competitividad. Y vuelta a empezar: ¡Trabajadores de Europa, competid entre vosotros!

¿Hacia dónde nos conduce esta espiral hacia abajo? Desde luego, no hacia la recuperación del crecimiento y del empleo (y mucho menos a la justicia social, claro). La zona euro se enfrenta desde su creación a un grave problema de falta de demanda "interna", que no puede resolverse, ni compensarse, con estas políticas centradas únicamente en un crecimiento de las exportaciones fundamentado en la competencia salarial. Primero, porque la mayor parte del comercio europeo se sigue realizando internamente, y no es posible generalizar el modelo de crecimiento basado en las exportaciones (si algunos países crecen exportando, otros deben estar endeudándose, como pasó en los años previos a la crisis). Segundo, porque el superávit de algunos países (Alemania) frente al resto del mundo se traduce en apreciaciones del euro y mayor déficit en el resto de miembros de la unión. Y, tercero y fundamental, porque las políticas de restricción salarial tienen un efecto devastador sobre la demanda interna, que se suma a los efectos negativos de las políticas de recortes fiscales. Es muy improbable que incluso un fuerte dinamismo de las exportaciones como el que se está registrando en España (donde representan un 30% del PIB) sea suficiente para compensar la debilidad de la demanda interna: entre 2011 y 2013 la contribución de la demanda interna al crecimiento del PIB ha sido de -3,2%, mientras que la de las exportaciones ha sido del 1,4%. El resultado: recesión y más paro.

Pero también existe un riesgo importante de que estas políticas nos conduzcan a la deflación. Si en los países centrales la inflación se mantiene claramente por debajo del 2% (Alemania: 1,2% en octubre, tasa anual) el proceso de mejora de la competitividad vía precios que se quiere implementar en los países periféricos sólo es posible con tasas próximas a cero (Portugal y España) o negativas (-1,9% en Grecia). La bajada de tipos de interés hasta el 0,25% aprobada por el BCE es sin duda un indicador del temor a que la zona euro entre en una espiral deflacionista (¡qué ironía: el BCE ha sido el más acérrimo defensor de las políticas de devaluación salarial!).

No podemos dejar pasar por alto, para terminar, que estas políticas se basan además en dos supuestos discutibles. El primero es que la reducción de los costes salariales se trasladarán por las empresas a menores crecimientos de los precios, pero lo que ha ocurrido por ejemplo en España hasta muy recientemente es más bien un aumento de los márgenes de beneficios empresariales. Es decir: un reparto nada equitativo de los "sacrificios". El segundo supuesto es que el déficit exterior puede corregirse a golpe de bajadas en los costes laborales, como si las debilidades productivas de las economías de la periferia europea pudieran hacerse desaparecer, o como si el ajuste de nuestra cuenta corriente no tuviera nada que ver con el colapso del consumo y la inversión. Nada más lejos de la realidad.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>