Fernando Prieto

Especialista en estadísticas de energía, medio ambiente y sostenibilidad. Coautor de La Evaluación de Energías Renovables (Agencia Estatal de Evaluación de Políticas Públicas)

Como continuación al artículo anterior (Sector eléctrico: luz y taquígrafos), en estas líneas se realizan propuestas concretas para clarificar el embrollo eléctrico, por llamarlo de una forma amable, y apostar por un futuro sostenible para el mismo, que es lo mismo que apostar por un futuro más sostenible para todos.

El enfoque científico obliga a cuantificar el estado de cada tecnología y de cada empresa. Pero es complicado. Así, por ejemplo, no exista una tabla con los números de cuanto se asigna a cada una. Con diferentes nombres existen subvenciones y ayudas a cada tecnología "subvenciones al carbón", "primas a las renovables", el "coste de la gestión de los residuos radioactivos", los "incentivos a la inversión", los "pagos por disponibilidad", los "costes extrapeninsulares" y las compensaciones por "costes de transición a la competencia" etc. [i]que no son sino dinero con lo que estamos subvencionando todos este sistemas. Cientos de decretos del BOE durante decenas de años describen estas ayudas.

Esto ha tenido que ver mucho con la planificación o mejor dicho con la falta y los errores de planificación del mismo.

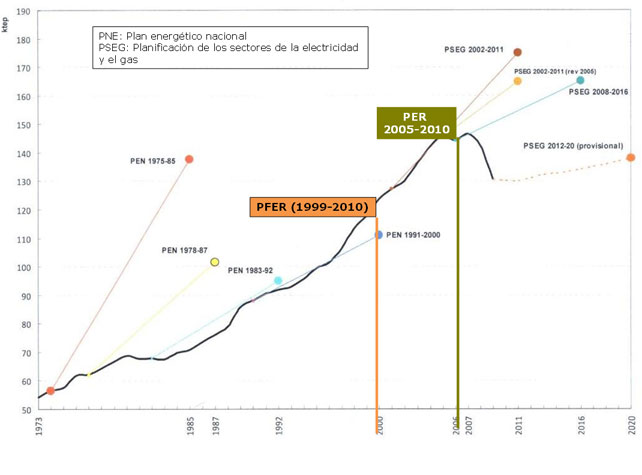

En la figura siguiente se refleja la evolución de la planificación energética en las últimas cuatro décadas y la comparación de sus previsiones con la evolución efectiva del consumo energético.

EVOLUCIÓN DEL CONSUMO DE ENERGÍA PRIMARIA Y PLANES ENERGÉTICOS NACIONALES EN DIFERENTES ESCENARIOS. 1973-2020

Fuente. AEVAL. Evaluación del Plan de Energías Renovales. Abril 2011.[i]

Fuente. AEVAL. Evaluación del Plan de Energías Renovales. Abril 2011.[i]

Puede observarse las grandes diferencias observadas entre la planificación y la situación real. Actualmente hay un exceso de capacidad en generación eléctrica, de casi el doble, así como de capacidad de producción con centrales de gas natural. Esto no se había previsto en la planificación realizada. Este fracaso en la planificación ha tenido enormes costos para todos en función de las sobrecapacidades previstas. Así nos encontramos con la burbuja del gas,[ii] o la fotovoltaica[iii] definida según los propios planificadores (¡!¿?) y cambios de regulación retroactivos, contra toda seguridad jurídica, con importantes efectos sobre familias, pequeños inversores y grandes fondos de inversión con sus correspondientes efectos sobre familias o sobre la propia credibilidad del sistema[iv]. A la vez se ha primado el carbón, con sus correspondientes emisiones, etc., es decir una planificación a medida de empresas y sectores en vez de a medida del bien común y de escenarios sostenibles.[v]

Por ello y con objeto de poder planificar con cierta se impone una tabla rasa para conocer lo que realmente pagamos a cada tecnología. El Ministerio actual ha encargado a Boston Consulting Group sobre las renovables, llegando al caso de determinar 450 tipos distintos de distintos tipos de negocios y márgenes en este sector. Pero el ejercicio se ha acabado allí. Se ha fijado una rentabilidad razonable del 7,6% para el conjunto de las tecnologías utilizadas en las energías renovables. Esta misma metodología se puede aplicar al resto de las tecnologías y ver en que parámetros se mueve el sistema. ¿Por qué no se hace?

Es necesario el extender este ejercicio para el resto de las tecnologías y fuentes de energía. Por ejemplo, en el caso hidroeléctrico los embalses realizados y financiados por el estado, que hace décadas están seguro totalmente amortizados, y mientras pagamos esa energía producida generando importantes beneficios a esas tecnologías: en este sentido se deberán revisar contratos y concesiones como los de las grandes hidroeléctricas en embalses que son de todos. En el caso nuclear será necesario incluir el depósito de los residuos.

1. Asignar y retribuir en función del precio real del Kw. producido por cada una de las tecnologías. Esto excede las limitaciones de un articulo pero es evidente que cada energía requiere unos tipos de inversiones, de inactivos, de uso de combustibles con un precio combustible nuclear, carbón, fuel y el gas –algunas como las renovables gratis-, origina una serie de impactos –emisiones de CO2, sustancias acidificantes, el riesgo nuclear, también... y produce una serie de residuos, incluyendo, claro, también los radioactivos-. Se dice, por ejemplo, el kw. nuclear es muy barato ¿y los residuos que debe gestionarse durante miles de años? ¿o los riesgos? Fukushima está todavía sin solucionar... Se debe analizar todo el ciclo de vida, desde el diseño, el funcionamiento y el desmantelamiento de la tecnología, o el uso de los combustibles utilizados. También hay que incluir el riesgo de interruptibilidad. Por ejemplo en las eólicas será elevado, pero no así en la solar que es muy predecible. Actualmente la energía solar en España produce electricidad comparable a un grupo de una nuclear. Este porcentaje seguro que irá aumentando en el tiempo bajo criterios estrictos económicos de eficiencia, pertinencia, sostenibilidad, etc.

2. Cambios en el mercado eléctrico y en la forma de negociar los precios del kw. producido por cada tecnología, ahora hay una integración vertical en las empresas, es decir el mismo que produce vende al que comercializa, es decir hay una integración vertical en el negocio. No existe un mercado. Las compañías productoras son las mismas que las distribuidoras o comercializadoras. Uno vende al otro. Si usted se tuviera que vender a si mismo que haría. ¿Lo pondría caro barato o daría igual?

3. Por otra parte, la eficiencia energética[vi] debe de ser contemplada e integrada en la planificación. Los porcentajes de ahorro y eficiencia que se pueden conseguir, son enormes, pero hay que incentivarlos. La política actual va en contra, por ejemplo primando el concepto de potencia en vez del consumo... da un poco igual que pongas leds o rehabilites la casa con mejor aislamiento o si apagas las luces... vas a pagar prácticamente lo mismo por la potencia que tienes contratada. Aquí la gestión de la demanda es una de las calves para el futuro de la energía.

4. Otro aspecto clave para el futuro es el del autoabastecimiento y la energía distribuida. Este sistema está ya totalmente en marcha en sistemas más avanzados como California, Kansas, etc., y no puede ignorarse. En California existe la iniciativa del gobierno de un millón de tejados solares. Solo en 2013 ha duplicado la capacidad de la fotovoltaica en las casas. El ritmo ha sido exponencial. En los primeros 30 años instalaron 1000 MW y se estima que se pueden llegar a 5000 MW en 2014 y con el objetivo de llegar a 3 GW of solar capacidad para el 2016. Los costes decrecientes y las experiencias que ya funcionan como en el condado de Sonoma apoyan la apuesta por la que las ciudades de California [vii] pretenden conseguir este millón de tejados solares y 12 GW distribuidos para el 2020.En Alemania, también. La instalación número 1.000.000 ya ha sido conectada a la red eléctrica y se encuentra produciendo, de acuerdo a lo informado por la Asociación Alemana de la Industria Solar (BSW-Solar).[viii] En Australia [ix] , país con altos niveles de exposición solar, ya van por el medio millón de tejados fotovoltaicos según el Clean Energy Council. El crecimiento de los últimos años también ha sido muy importante, habiendo ya instalado 1 GW de energía fotovoltaica.

Por ello es necesario volver a la clave del sistema, que es lo que empezamos a analizar en este blog: la clave de todo, la planificación energética. Los escenarios a largo plazo de la UE, OCDE, International Energy Agency, apoyados por los informes del IPPC implican que se deben reducir las emisiones de CO2 y avanzar en la eficiencia y el ahorro, además de las renovables. Las renovables nadie duda de que serán el futuro.

Los ciudadanos e industrias, no podemos seguir presenciando atónitos al espectáculo ofrecido por el sector eléctrico y la administración en España y mientras pagamos unas de las tarifas domesticas e industriales más altas de Europa, capas de la población no tienen acceso al recurso por elevado precio y todos los demás tenemos la sospecha de que seguimos pagando demasiado.

La eficiencia, la competitividad, la innovación, el ahorro, la disminución de la dependencia energética, el autoconsumo, la transición hacia una encomia baja en carbono, deben presidir las decisiones.

En definitiva, enfoque científico para un sector caracterizado por privilegios de décadas y opacidad. Luz y taquígrafos y un ejercicio de transparencia y de rendición de cuentas que deben hacer sí o sí, las empresas y el gobierno ante los ciudadanos.

[i] http://www.iea.org/countries/membercountries/spain/

[ii] http://www.aeval.es/es/difusion_y_comunicacion/publicaciones/Informes/Informes_de_Evaluacion/Evaluaciones_2010/E24.html

[iii] http://www.elmundo.es/economia/2014/01/12/52d1f7a122601d4b0e8b457d.html

[iv] http://www.aeeolica.org/es/new/atienza-afirma-que-se-ha-vivido-una-burbuja-fotovoltaica/

[v] http://www.elcorreo.com/vizcaya/20130814/economia/energia-solar-abrasa-ahorros-201308121839.html

[vi] http://www.iea.org/publications/scenariosandprojections/

[vii] http://www.iea.org/publications/freepublications/publication/name,43515,en.html

[viii] http://www.gosolarcalifornia.ca.gov/affordable/index.php

[ix] http://www.energiasolaresp.com/2011/11/alemania-alcanza-el-primer-millon-de.html

[x] http://www.pv-magazine.com/news/details/beitrag/australias-500-000-solar-homes_100005190/?utm_source=twitterfeed&utm_medium=twitter#axzz2wouGzaXV

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>