Iván H. Ayala

Investigador asociado del ICEI y miembro de econoNuestra

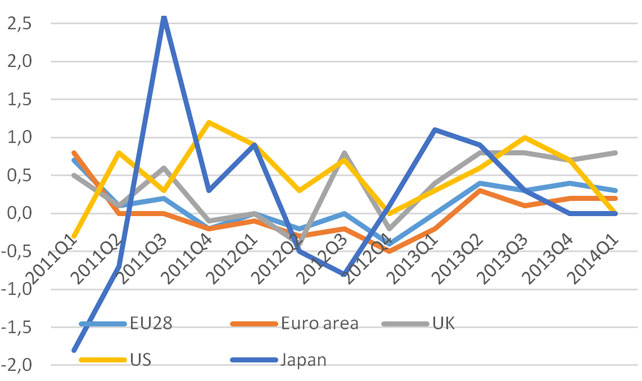

La eurozona es un experimento económico fallido y sus consecuencias están aplastando las estructuras económicas más frágiles. En el gráfico de abajo podemos apreciar el diferencial de crecimiento de la eurozona y el resto del mundo.

Las políticas de "austeridad" junto con la política monetaria del BCE nos acercan peligrosamente una situación de deflación en la zona euro. Los problemas a los que nos enfrentamos se agrupan en tres grandes bloques, problemas de liquidez, de solvencia y los desequilibrios macroeconómicos internos a la eurozona.

Las políticas de "austeridad" junto con la política monetaria del BCE nos acercan peligrosamente una situación de deflación en la zona euro. Los problemas a los que nos enfrentamos se agrupan en tres grandes bloques, problemas de liquidez, de solvencia y los desequilibrios macroeconómicos internos a la eurozona.

Liquidez

Los problemas de liquidez se han atenuado debido a los masivos programas de compra de deuda pública a los bancos que ha venido desarrollando el BCE, principalmente desde que en 2012 el BCE anunciara que estaba dispuesto a tomar cualquier medida para sostener el euro. El credit crunch, que hizo desaparecer la liquidez de los mercados en 2008, se ha solucionado en un primer nivel, el bancario. Esto ha necesitado de inyecciones de liquidez masivas, es decir, creación monetaria por parte del BCE que ha ido a parar a los bancos privados. Este inusual exceso de liquidez ha servido principalmente para desbrozar los balances bancarios de algunos de los activos más peligrosos, pero no todos y no en suficiente cantidad. Los bancos europeos siguen sobreapalancados –mucho más que los norteamericanos– lo que ha hecho que no dediquen esos recursos al sistema productivo sino al sostenimiento de sus balances. En estos momentos de incertidumbre y atonía económica, los bancos privados tienen incentivos a asegurar operaciones en los mercados de deuda pública más que a arriesgarse en proyectos productivos que la austeridad y la incapacidad de las instituciones y los gobiernos europeos de gestionar la crisis están cercenando.

En este contexto Draghi ha anunciado un conjunto de medidas extraordinarias para inundar de crédito barato los bancos privados a través del programa de TLTRO con 400 mil millones de euros. A esto tenemos que añadir la reducción del tipo marginal de depósito a tasas negativas, lo que hace que los bancos tengan que "pagar" un interés por depositar dinero en el BCE. El acceso a este crédito barato está ligado a que los bancos presten a la economía productiva. Dado que el BCE ya no esterilizará a través del "Secondary Market Program" (SMP) estamos ante un Quantitative Easing (QE) encubierto que probablemente se volverá explícito y se potenciará en las próximas fechas. Este cambio de opinión y tendencia es suficientemente relevante como para concluir que las cosas están mucho peor de lo que esperábamos, ya que de otra forma Alemania nunca hubiera aceptado y habría presionado como lo ha hecho hasta ahora para que el QE no se produjera.

Pero lo realmente importante es si estas medidas son realmente necesarias en este momento, o lo que es lo mismo, ¿es la liquidez todavía un problema en la eurozona? La respuesta aparente es que no, dado que los bancos han devuelto al BCE el 65% de los préstamos del anterior programa, LTRO, de financiación. Este último se puso en marcha en un momento de excepcional falta de liquidez, de ahí su éxito entre los bancos que, con los mercados interbancarios congelados encontraron en el BCE una fuente de liquidez extraordinaria. Ahora no existe ese problema y la liquidez no es escasa sino excesiva en los mercados, por lo que TLTRO puede no tener los efectos esperados y alimentar burbujas en los mercados financieros. Es más incluso si el programa tuviera las condiciones del éxito esperado por los atractivos tipos de interés ofertados por el TLTRO 0.25%, eso no implica que se traslade a los sectores productivos más necesitados de financiación. Frente a esto, el BCE ya que el problema reside en la escasez de demanda como consecuencia de las altas tasas de paro en la periferia.

Desequilibrios internos

Si bien los problemas de liquidez han sido resueltos en los mercados interbancarios, los desequilibrios macroeconómicos entre los países de la eurozona siguen existiendo y situándose en el centro de la crisis. La apertura de estructuras productivas como la española o la portuguesa a estructuras como la alemana o la holandesa, mucho más profundas y desarrolladas tuvo un impacto estructural muy importante. La desindustrialización que sufrió la periferia del sur fue espectacular durante finales de los 80 y principios de los 90. A finales de dicha década se instauró el euro, reduciendo notablemente el coste de financiación de los países del sur al aprovecharse de los menores tipos de interés asociados a los países del norte, principalmente Alemania. A partir de entonces los países perdieron herramientas de política económica como los tipos de interés que pasaron a establecerse por el BCE, o los tipos de cambio. La desindustrialización y terciarización de la economía española tuvo como resultado la especialización productiva sesgada hacia un sector servicios de bajo valor añadido, dominado por un lado por un turismo depredador y demandante de mano de obra barata y poco cualificada, y por otro por la construcción.

A estos hechos hay que añadir una caída en la participación salarial en el PIB. El PIB no es sino la valoración monetaria de la producción total en una economía durante un periodo de tiempo, normalmente un año. Esta producción se permite remunerar a los factores que la generan, capital y trabajo. La caída en la participación de las rentas salariales implica que de esa renta, una proporción menor va a parar a los asalariados que la producen. Pero dado que son éstos los que sostienen el consumo, para compensar esta caída apareció un endeudamiento masivo, que es el que ha sostenido el crecimiento de los años previos a la crisis. Este proceso ha producido una estructura productiva más vulnerable en la economía española y en toda la periferia europea. Por eso al estallar la crisis las desigualdades se disparan y se produce una destrucción productiva acelerada, lo que unido a las políticas de "austeridad" explica la situación deflacionaria.

A estos hechos hay que añadir una caída en la participación salarial en el PIB. El PIB no es sino la valoración monetaria de la producción total en una economía durante un periodo de tiempo, normalmente un año. Esta producción se permite remunerar a los factores que la generan, capital y trabajo. La caída en la participación de las rentas salariales implica que de esa renta, una proporción menor va a parar a los asalariados que la producen. Pero dado que son éstos los que sostienen el consumo, para compensar esta caída apareció un endeudamiento masivo, que es el que ha sostenido el crecimiento de los años previos a la crisis. Este proceso ha producido una estructura productiva más vulnerable en la economía española y en toda la periferia europea. Por eso al estallar la crisis las desigualdades se disparan y se produce una destrucción productiva acelerada, lo que unido a las políticas de "austeridad" explica la situación deflacionaria.

Los países periféricos, Francia incluida, están destruyendo capacidad industrial en la medida en que los países centrales con Alemania a la cabeza están incrementándola. El sector servicios por su parte tiene una gran heterogeneidad dado que dentro de esa rúbrica se recoge la actividad tanto de los complejos servicios financieros ofertados por fondos de inversión como de los ofertados por una panadería de barrio. La productividad asociada al sector servicios es menor que la asociada a la industria dado que una gran parte de los mismos son intensivos en trabajo, lo cual hace más difícil el incremento de la producción por trabajador. Pero la productividad puede asociarse a la tasa de crecimiento potencial, lo que implica que la periferia está reduciendo su tasa de crecimiento potencial, o lo que es lo mismo: la eurozona está condenando al empobrecimiento a la periferia del sur de Europa. Contra esta desindustrialización y pauperización de la periferia el BCE no solo no tiene medidas sino que contribuye a ella con su exigencia de ajustes estructurales a través de la troika. Este último punto nos lleva a tratar el tercero de los desequilibrios a los que se enfrenta la eurozona.

Solvencia

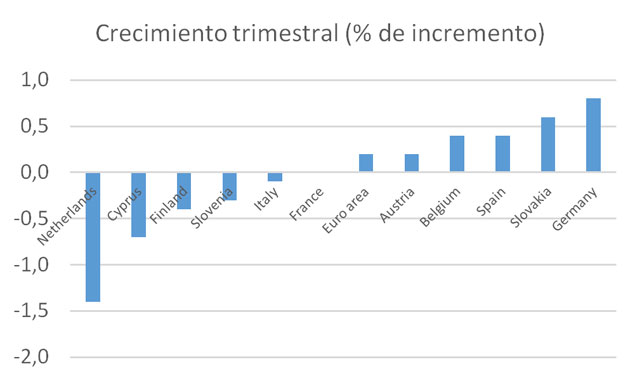

El problema de la deflación está íntimamente relacionado con el incremento de la deuda en los países periféricos. En efecto, de todos es sabido que el incremento de las deudas soberanas se convirtió en problema a raíz de la crisis, y no es origen de la misma. No obstante las políticas de "austeridad" que se han aplicado junto con la pasividad del banco central han provocado un incremento espectacular del stock de deuda soberana. El problema no obstante no tiene que ver con el stock de deuda, sino con el flujo de la misma, en otras palabras, la aceleración de la acumulación de deuda soberana principalmente en los países periféricos del sur, y en menor medida en los países centrales. La crisis mediante los estabilizadores automáticos incrementó las necesidades de gasto del estado (principalmente por subsidios por desempleo) y las medidas discrecionales se han sumado a esto (rescates, ayudas y avales a los bancos privados). A esto se añade además la depresión económica causada por la austeridad, lo cual elimina la posibilidad de crecer y por tanto de reducir el ratio deuda/PIB. Por último, este contexto de asfixia económica ha llevado a la eurozona a proximidades de un proceso deflacionario, lo que incrementa la probabilidad de una explosión del valor facial de la deuda. Estamos a un shock del desastre y de un impago generalizado de la deuda. De ahí el paquete anunciado por Draghi y el desesperado anuncio de más medidas en un futuro próximo. En el gráfico de abajo podemos observar las tasas de crecimiento de la zona euro, todas por debajo del 1%. Solo haría falta una caída en los precios relevantes para algunas grandes compañías del 1% o 2% para desatar una tormenta perfecta.

Si el problema de liquidez en cierta medida ha sido resuelto, los problemas de desequilibrios productivos internos y de solvencia no han desaparecido y se han incrementado. Lejos de alejarnos de la crisis estamos asistiendo a una crisis que va mutando en los elementos que la definen pero que guarda un sustrato económico y político que se mantiene invariable: la inoperatividad de las instituciones europeas para implementar medidas económicas relevantes. Los europeos son conscientes y las últimas elecciones europeas son un ejemplo de ello. Estaremos atentos a la evolución.

Si el problema de liquidez en cierta medida ha sido resuelto, los problemas de desequilibrios productivos internos y de solvencia no han desaparecido y se han incrementado. Lejos de alejarnos de la crisis estamos asistiendo a una crisis que va mutando en los elementos que la definen pero que guarda un sustrato económico y político que se mantiene invariable: la inoperatividad de las instituciones europeas para implementar medidas económicas relevantes. Los europeos son conscientes y las últimas elecciones europeas son un ejemplo de ello. Estaremos atentos a la evolución.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>