Como dice la educación financiera clásica, hay tres tipos de gastos:

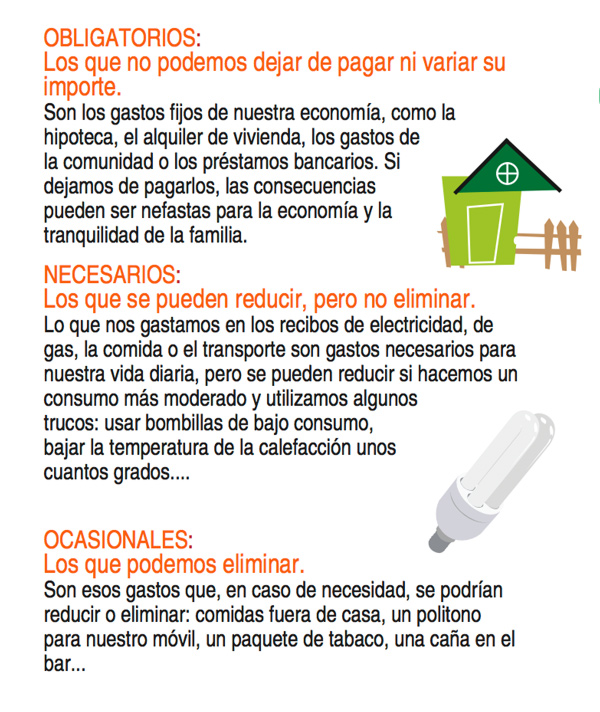

a) Los que no se pueden dejar de pagar sin llanto y crujir de dientes (la hipoteca, claro, y cualquier deuda con el banco).

b) Los que se pueden reducir (la calefacción, la comida, el colegio de los niños) para conseguir dinero para pagar los gastos de tipo a).

c) Los que se pueden y deben eliminar (las cañitas en los bares, los placeres en general) para tener dinero para pagar los gastos de tipo a) y b).

Ilustración: finanzasparatodos.es

Desolador panorama. Pero hay algo que podemos hacer: reorganizar nuestros gastos de tipo b) sin pasar hambre o helarnos de frío en invierno, para tener más dinero para los gastos de tipo c), que son fundamentales para la vida, se ponga como se ponga la educación financiera clásica.

¿Cómo hacerlo? Practica el coste cero. Es decir, barre de un plumazo infinidad de gastos inútiles (en productos que no sirven para nada o que incluso son francamente dañinos) para tener más pasta para placeres (ver arriba). Aquí tenéis una lista inicial de gastos completamente inútiles, cada uno puede hacer su lista personal: cereales de desayuno, seguro de coche (recuerda que lo acabas de vender, ¿para qué quieres un seguro?), detergente para el lavavajillas, ambientadores eléctricos de salón, ropa de marca (de cualquiera), aspirador, secadora, crema antiarrugas, reproductor de Blu-ray, complejos multivitamínicos, etc., etc., etc.

Nota: no compres nada que se anuncie con el lema "empieza a ahorrar". Es una prueba infalible de que derrocharás tu dinero.

Nota bis: No olvides la infinidad de trucos que hay para reducir gastos en las facturas de luz, agua, gas, comida, etc. sin reducir ni un ápice tu confort. Entra aquí para más información: Fundación Vida Sostenible – Canal Ciudadanos

Otro principio básico de la educación financiera clásica es que, si te sobra algo de dinero (se conocen algunos casos, cada vez menos), no lo guardes nunca debajo del colchón o en el proverbial calcetín. La educación financiera clásica insiste mucho en que hagas circular tu dinero, que lo inviertas en algún sitio para que te produzca una rentabilidad. Entonces, tú vas al banco, te sientas ante un amable empleado o empleada y firmas la colocación de tu dinero en algún producto financiero, más o menos conservador o agresivo (sic).

Aquí tienes otro consejo financiero de oro: si te sobra algo de dinero para ahorrar, no lo metas nunca en un fondo de inversión. Por dos razones: con la cantidad ridícula que has metido, obtendrás dos bolígrafos y un calendario por todo beneficio. Los beneficios son para los grandes inversores, no para ti. Pero hay más. Si metes tu dinero en un fondo de inversión convencional, estás tirando piedras a tu propio tejado.

Por ejemplo, si te duele la cabeza y le ruegas a tu médico que te organice un TAC, tu médico te dirá tristemente que es imposible, porque la gestión del sistema de salud ha pasado a manos de una empresa propiedad de un fondo de inversión que exige beneficios, luego no puede permitir que se hagan pruebas caras así como así. Casualmente el fondo es el mismo donde has metido tu dinero, de manera que te has negado a ti mismo un tratamiento médico.

Lo que sí puedes hacer es colocar tu dinero cerca de ti. Hay infinidad de iniciativas que necesitan dinero para arrancar o para funcionar pequeñas, comprensibles y accesibles. Por ejemplo, una participación en una cooperativa energética o simplemente el bar de tu cuñado (sí, esto es más peliagudo). De manera más formal, hay muchas iniciativas de inversión fuera de los circuitos financieros generales. Puedes ver aquí algunos ejemplos de economía solidaria.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>