David Rosnick

Economista del Center for Economic and Policy Research

Mark Weisbrot

Co-director de CEPR

Con una tasa de desempleo oficial del 26% y unas proyecciones de contracción de la economía del 1,3 para este año, resulta difícil defender la continuidad de unas políticas de austeridad que podrían devolver a la recesión una economía que a duras apenas está creciendo. A pesar de esto, el Gobierno está decidido a ampliar la disciplina fiscal aduciendo que no tiene otra elección. En defensa de la austeridad, el presidente Mariano Rajoy dijo el pasado abril:

"Estos son unos presupuestos duros, dolorosos, vamos a hacer cosas que no gustan a nadie. Pero esto es lo que hay que hacer para corregir los errores y fallos del pasado".

Y en numerosas ocasiones ha añadido: "No existe otra alternativa".

Este artículo muestra que hay una vía con la que se podría alcanzar el pleno empleo en 2018, así como la existencia de otras alternativas que conseguirían ese objetivo aún más rápidamente.

Según el Fondo Monetario Internacional (FMI), en 2014 la economía de España operará a un 3,6% por debajo de su potencial. Esto representa una pérdida de ingresos de 1,700€ ($2,300) por persona dentro de la fuerza laboral. No obstante, estos cálculos subestiman el bajo rendimiento al que está funcionando la economía española en la actualidad. En abril de 2011, el FMI estimó que el PIB para 2014 sería de 1,13 billones de euros, mientras que la producción actual es de 1,03 billones de euros —un 8,6% menos—. En otras palabras, en los dos últimos años, el FMI ha "borrado" más de la mitad del bajo rendimiento de la economía española, revisando a la baja su producción potencial.

Esto tiene una gran importancia para orientar la política económica. Si la producción está muy por debajo de su potencial, significa que la economía cuenta con muchos trabajadores perfectamente cualificados pero desempleados porque las empresas no prevén un volumen de ventas suficiente como para que la contratación de estos trabajadores sea rentable. Sólo incrementando la demanda de bienes y servicios se conseguirá que los desempleados vuelvan a trabajar. Generalmente, esto significa que el propio Gobierno debe dar un paso al frente adquiriendo bienes nacionales y contratando desempleados.

Otra fuente de la demanda es el sector exterior. La devaluación de la moneda de un país frente a la de sus socios comerciales hace que los bienes y servicios del país sean más demandados que los de los demás países. En el caso de España y otras economías europeas, la devaluación permitiría un importante empuje: al abaratar el precio de los activos incrementaría la entrada de flujos de capital compensando así parte de los capitales que abandonaron la economía durante la recesión. Sin embargo, si el país tiene la misma moneda que sus principales socios comerciales (como en el caso de España), una devaluación nominal no es posible, convirtiendo al gasto público en un elemento aún más importante.

Por otra parte, si hay una alta tasa de desempleo mientras la producción se aproxima a su potencial, entonces este desempleo se considera estructural. En ese caso, incluso si las empresas tuvieran oportunidades de crecer y aumentar sus beneficios, no serían capaces de encontrar trabajadores cualificados entre los desempleados. La solución al desempleo "estructural", en oposición al "cíclico" causado por la demanda, generalmente incluye debilitar la posición negociadora de los trabajadores para hacer la producción más rentable.

Si se identifica incorrectamente el tipo de desempleo, confundiéndolo con el otro, las consecuencias pueden ser desastrosas. Cuando una economía se hunde en una recesión profunda y opera por debajo de su capacidad, las empresas tienen pocos incentivos para hacer inversiones que aumenten su capacidad. Por lo tanto, se deteriora la capacidad productiva futura de la economía. De esta manera, cuanto más tiempo estén desempleados los trabajadores, menos probable será alcanzar el máximo potencial productivo. Así, el desempleo cíclico que no es corregido se transforma en desempleo estructural.

A primera vista, la revisión a la baja que hacen los datos del FMI del potencial productivo de España sugiere que se está produciendo una fuerte transformación de desempleo cíclico en estructural. Sin embargo, la revisión a la baja del potencial productivo parece especialmente amplia. En comparación con la estimación del FMI, que sitúa en un 3,6% la infracapacidad productiva de la economía española, la Organización para la Cooperación y el Desarrollo Económico (OCDE) estima que la brecha productiva en 2014 será de -9,4%. [1]

Además, los ingresos caen naturalmente cuando una economía atraviesa una depresión, por lo que se vincula la política fiscal al ciclo de los negocios. Esto significa que si una caída en la producción se interpreta como estructural en vez de como cíclica, el Gobierno aparecería como menos austero que si la caída se considerara cíclica. Como según los análisis del FMI la economía no está tan lejos de su pleno potencial, no es una sorpresa que en su reciente artículo IV consultation, el FMI pusiera el acento en temas estructurales y de reducción de la deuda, en vez de en impulsar la demanda.

En este artículo describimos un modelo económico simple –basado casi por completo en datos del FMI– que muestra cómo puede mejorarse la economía española. Con alguna modesta ayuda del Banco Central Europeo (BCE), los niveles de deuda de España pueden reducirse en proporción al tamaño de la economía, incluso mientras se implementan estímulos contracíclicos.

Pronósticos para España 2014-2018

La Figura 1 muestra el PIB histórico y el PIB proyectado para España, junto con estimaciones del PIB potencial. El panel de la derecha muestra proyecciones elaboradas por la OCDE, mientras que el de la izquierda muestra las hechas por el FMI.

En los dos conjuntos de proyecciones se espera que la economía se recupere en los próximos años. La principal diferencia entre ambos es que el FMI espera que el PIB potencial de España se estanque, mientras que la OCDE espera un crecimiento más rápido del PIB potencial.[2] El pesimismo del FMI es tan extremo que incluso si España volviese al pleno empleo en el año 2018, sus estimaciones prevén una economía menos productiva de lo que fue en 2007 (lo que supondría para España una década perdida).

Si la economía española continúa estancada, los supuestos del FMI para el crecimiento potencial se convertirán en una profecía auto-cumplida, debido a las bajas tasas de inversión y a la baja participación de la fuerza de trabajo.

Por otra parte, cabe señalar que la OCDE incluso prevé mayores déficits públicos que el FMI. En todos los años desde 2013 a 2018, cada dólar de endeudamiento adicional en el pronóstico de la OCDE en relación con las previsiones del FMI se asocia con 1.5 a 2.9 dólares de PIB adicional. Esto sugiere un relativamente grande y eficaz multiplicador fiscal. En este artículo, se utilizan estimaciones más conservadoras. En un reciente documento que resume más de 100 estudios sobre multiplicadores fiscales, se señala que los multiplicadores de impuestos y de transferencias son algo menores a 1,0; y que son mucho mayores los efectos de multiplicadores provenientes de gastos directos del gobierno en consumo e inversión (este último, alrededor de 1,0 puntos porcentuales mayor que el multiplicador de impuestos).

El Modelo

Supongamos que cada dólar proveniente de los impuestos reduce el PIB en 50 céntimos. Vayamos incluso más allá y supongamos que cada dólar de transferencias primarias (sin intereses [3]) procedentes del gobierno al público incrementa el PIB en $1.50. Si ponemos como escenario inicial de partida al PIB (Y), un incremento en gastos directos (dG), transferencias primarias (dT) e ingresos (dR), da como resultado una trayectoria alternativa para el PIB (Y’) donde Y’= Y + (3dG + dT – dR)/2. Como el World Economic Outlook (WEO) del FMI no distingue entre gastos directos y transferencias, nosotros podemos distinguir el incremento en gastos directos del incremento en transferencias, ajustando el multiplicador respectivamente [4].

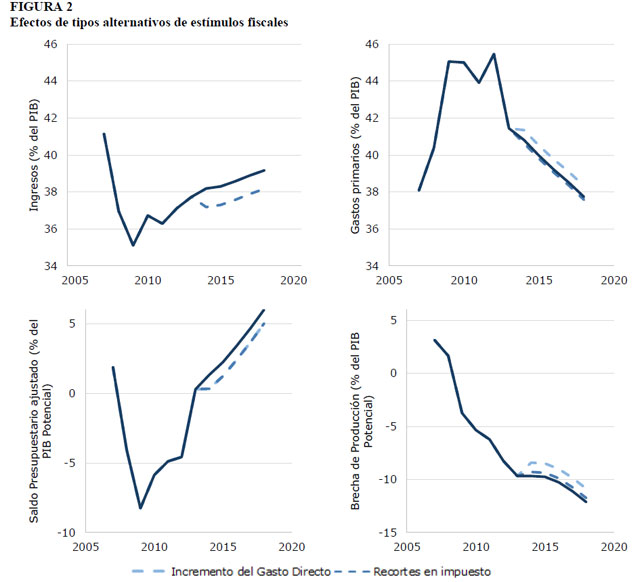

La Figura 2 muestra el efecto de aumentar el gasto directo en un 1% del PIB potencial; y alternativamente, muestra el efecto de recortar los impuestos en 1 punto porcentual del PIB.[5] Debido a la forma en la que han sido construidas, cada alternativa disminuye el saldo presupuestario primario ajustado al ciclo [6] en un 1% del PIB potencial.

Como se aprecia en la Figura 2, se espera que la línea de partida del saldo presupuestario primario ajustado al ciclo se mueva hacia un superávit este año. Oficialmente, el FMI informa de un déficit fiscal estructural por el valor de 4,9% del PIB potencial, pero esta cifra se basa en sus muy bajas estimaciones del PIB potencial. Con independencia de esto, un incremento del gasto del Gobierno tiene un efecto mucho más amplio en la producción de lo que lo tiene un recorte en impuestos (ajustado al ciclo) de equivalente tamaño.[7]

Fuentes: FMI World Economic Outlook, octubre 2013; OCDE Economic Outlook 93, y cálculos de los autores.

Opciones para la recuperación del pleno empleo en España

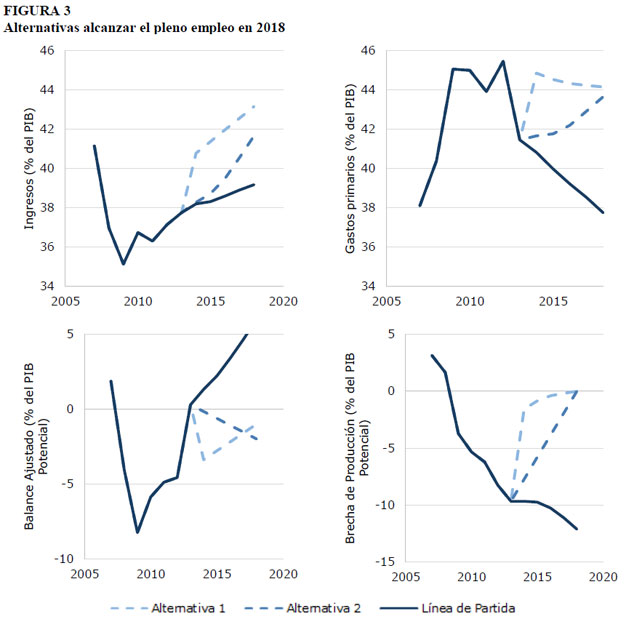

Basándonos en este modelo, ahora investigaremos políticas que ayuden a la economía española a recuperar su potencial. Estas opciones cumplen con el modesto objetivo de reducir la brecha de la producción a cero en 2018. Existen numerosos senderos por los que este objetivo puede ser alcanzado, pero aquí consideraremos solo dos posibilidades. La primera trayectoria consiste en hacer regresar al saldo primario, ajustado en función del ciclo, hacia una vía que logre alcanzar el -1% del PIB potencial para el 2018. La segunda trayectoria plantea mejoras más lentas a la brecha de producción, pero a su vez incrementos más ralentizados que llevan al déficit primario, ajustado en función del ciclo, hacia el -2% del PIB potencial para 2018. Las alternativas se ilustran en la Figura 3.

Fuentes: FMI World Economic Outlook, octubre 2013; OCDE Economic Outlook 93, y cálculos de los autores.

Como la Figura 3 muestra, ambas alternativas requieren mayores ingresos y más cantidad de gasto que lo requerido en el escenario de base. Asimismo, la primera alternativa necesita de mayores ingresos y gastos que la segunda alternativa. Sin embargo, la primera alternativa da como resultado un PIB más alto a medio plazo y con una proporción de deuda menor en el conjunto de la economía en comparación con el escenario base, tal como se puede observar en la Figura 4.

La trayectoria de la segunda alternativa hacia el empleo pleno implica mayores niveles de deuda, tanto relativa como absoluta, para el tamaño de la economía. Como nosotros asumimos que esta deuda será externa, los pagos de intereses representan un coste real en la economía doméstica. En este modelo el coste se refleja en la necesidad de mayores ingresos, que a su vez ralentizarían el crecimiento. España, al tener una moneda compartida, no tiene posibilidad de monetizar su deuda. Pero el BCE sí tiene ese poder. Si el BCE comprase cantidades significativas de deuda con la intención de hacer un descuento (o renunciar) a los pagos de interés, esto tendría el efecto de reducir los niveles de deuda en España, y permitiría un incremento en los déficits primarios.

Supongamos que el BCE se compromete a financiar la mitad del estímulo propuesto –esto es, comprando deuda española a un valor equivalente al 50% de la financiación neta primaria que exceda al escenario de partida–. Para el BCE no existe un verdadero coste en este tipo de compromisos, debido a que es su banco central creador de moneda. No obstante, el tamaño del compromiso puede ser descrito por los pagos de intereses acumulados a los que el BCE estaría renunciando. En el primer escenario alternativo, el BCE estaría renunciando a alrededor de mil millones de euros al año; es decir, menos del 0,1% del PIB español.

Como se aprecia en la Figura 5, tal compromiso por parte del BCE dejaría la deuda neta española como porcentaje del PIB por debajo de la trayectoria del escenario de partida.

Sin duda, el modelo utilizado en estas previsiones es simple, y el tiempo que requiere cualquier estímulo es poco probable que sea tan inmediato. Aun así, estos ejemplos sugieren que si el objetivo es la recuperación económica, las opciones de España son más amplias de lo que generalmente se reconoce. Esto es cierto incluso manteniendo la preocupación por los niveles de deuda, y particularmente cierto si el BCE estuviese dispuesto a proporcionar una ayuda pequeña al gobierno. El objetivo del pleno empleo para 2018 parece alcanzable, incluso sin la previsión pesimista del FMI sobre la producción potencial. De hecho, será necesaria una recuperación económica mucho más rápida de la que actualmente se prevé para prevenir una profecía auto-cumplida acarreada por la situación de depresión.

Conclusión

En contraposición a las habituales afirmaciones de la inexistencia de alternativas a las políticas de austeridad y al prolongado y alto desempleo, el presente documento muestra que puede alcanzarse el pleno empleo para el año 2018 sin acumular una carga de deuda insostenible. Sin embargo, los escenarios ilustrados aquí serían modestas propuestas si contasen con ninguna o con poca cooperación por parte del Banco Central Europeo (BCE). El panorama real es que la economía española atraviesa por una depresión, con una inflación que en el pasado año ha operado en negativo al 0,1%, y que no exhibe mayor amenaza de incremento. En una situación como esta, si España tuviese su propia moneda y su propio Banco Central, podría reemplazar parte o la totalidad del aumento de los impuestos con dinero prestado por su banco central, tal como lo hizo Japón o EE.UU. a través de la flexibilización cuantitativa (quantitative easing, por su denominación en inglés). Por supuesto que esto no podrá hacer España mientras siga siendo parte de la eurozona; pero vale la pena subrayar que si el BCE quisiese adoptar el rol que los bancos centrales de Japón o EE.UU. han jugado para con sus economías, podría hacer que España alcanzase el pleno empleo de una manera más fácil vista desde el plano político. Podría también lograr que la recuperación fuese más rápida que la mostrada en los escenarios descritos en este documento, así como reducir la carga de la deuda neta del país.

No obstante, estos escenarios también ilustran que España tiene opciones viables de retorno al pleno empleo, incluso sin la cooperación del BCE.

_____________

Notas al pie

[1] La brecha de producción es definida como el porcentaje del PIB por encima del potencial, por lo que una brecha negativa significa que hay una depresión en la economía.

[2] Es inevitable que el FMI muestre un pequeño crecimiento en el PIB potencial debido a que la economía española continúa estancada, y debido a que sus estimaciones se basan en filtraciones del PIB actual para disipar los efectos del ciclo. En cambio, la OCDE estima la producción potencial mediante la proyección de stocks del capital y la proyección del empleo efectivo. Por esta razón, nosotros utilizaremos las estimaciones de producción potencial de la OCDE, en lugar de las del FMI.

[3] En este documento se asume que los receptores de los pagos de intereses son todos extranjeros. De esta forma, cualquier incremento en los pagos de interés no tiene ningún efecto en la producción. En la práctica, algunos pagos de interés son nacionales, por lo que es probable que sean reciclados en parte de la propia economía. Esta hipótesis hace, a diferencia de otros supuestos, que déficits más grandes parezcan menos beneficiosos.

[4] Es decir, un aumento del gasto que compuesto en su totalidad por transferencias, tendrá un multiplicador de 0,5. Mientras que un aumento del gasto que se componga en su totalidad por gastos directos, tendrá un multiplicador de 1,5. Una mezcla 50-50 entre transferencias y gastos directos, tendrá un multiplicador de 1,0.

[5] Tenga en cuenta que debido a que el aumento del gasto (reducción de impuestos) eleva el PIB, la cantidad del incremento (reducción de impuestos) en euros es superior al 1 por ciento del PIB de referencia. Si tanto los ingresos como los gastos de la línea de partida suman el 40 por ciento del PIB, elevando la suma a un 41 por ciento, se exigiría un aumento del gasto público equivalente al 2 por ciento del PIB desde la línea de partida, aumentando así el PIB en casi un 2,5 por ciento.

[6] Aquí definimos el saldo primario ajustado al ciclo como el PIB potencial multiplicado por los ingresos sobre el conjunto del PIB, menos los gastos primarios, tal como se describe en http://www.imf.org/external/pubs/ft/tnm/2009/tnm0905.pdf. El saldo primario ajustado al ciclo como proporción del PIB potencial es por lo tanto obtenido por los ingresos sobre el conjunto del PIB menos los gastos primarios como proporción del PIB potencial.

[7] Nótese que estos resultados han sido construidos dentro del modelo, por lo que no pueden hacerse servir como evidencia independiente para multiplicadores fiscales más amplios.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>