Iván H. Ayala

Investigador asociado al ICEI y miembro de econoNuestra

Las últimas cifras publicadas de precios en la eurozona confirman la tendencia de caída generalizada. Es cierto que en esta ocasión la caída en el precio del barril de Brent es uno de los grandes protagonistas de este desplome. El problema es que ni tan siquiera los servicios, que en época estival suelen incrementar las cifras del IPC y que en esta ocasión también presentan el incremento más acusado, pueden contrarrestar esta caída del precio de la energía. Es más, los precios industriales, sin incluir los energéticos, también caen si comparamos la cifra con el mismo mes de hace un año. Por no decir que la partida que más incrementa, los servicios, lo hace en pleno verano tan solo un 1,2%.

Pero es que además la mayor parte de las instituciones financieras internacionales, entre las que se encuentra el BCE, la FED o el FMI reconocen lo peligrosamente cercanos que estamos no ya a una deflación, sino a una espiral deflacionista. Lo realmente peligroso es que los datos que conocimos hace unos días son el resultado de la política monetaria pasada, no de la presente. Por eso, en un encuentro anual celebrado el 22 de agosto en Jackson Hole, EEUU, Draghi ha suplicado que los Estados miembros de la eurozona relajen sus políticas de recortes (horriblemente llamadas de "austeridad") y reactiven la política fiscal. Para más datos, el ministro de finanzas alemán, Wolfgang Schäuble, ha declarado recientemente que el BCE se ha quedado sin instrumentos frente a la situación deflacionista, y que es la política fiscal, y las reformas estructurales, claro, las que deben utilizarse.

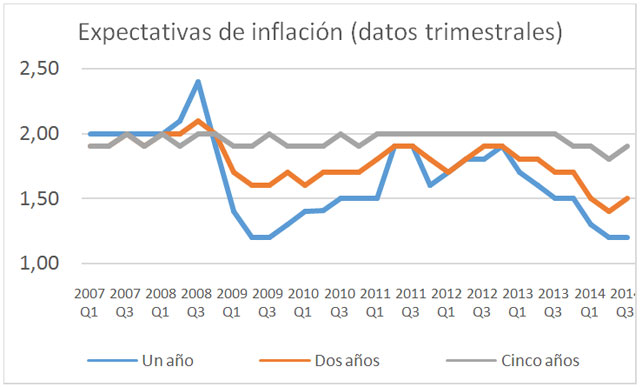

Pero es que Mario Draghi en su discurso ha reconocido que la recuperación de la zona euro es inestable y débil, por lo que corremos el riesgo de que el periodo de baja inflación se estabilice. Las expectativas de inflación además presentan una significativa caída en el largo plazo mientras que a medio y corto plazo, son todavía peores. Esto implica curvas de rendimiento con pendiente negativa o lo que es lo mismo, los mercados están anticipando una incapacidad del BCE a la hora de reactivar la economía... y pronostican un periodo deflacionario intenso y duradero, de ahí las palabras de angustia de Mario Draghi.

Es simplemente inverosímil que esta situación se pueda acercar a algo que se parezca a una "recuperación". El BCE, como reconocía el ministro de finanzas alemán, se ha quedado sin instrumentos y su política monetaria ha ido comprando tiempo a un precio desorbitado. Sin embargo, la enorme problemática es el gigantesco apalancamiento de los bancos europeos. Así, a pesar de haber crecido la masa monetaria un 1,8% en la eurozona, el crédito ha caído más de un 1,9%. El problema de la eurozona y sobre todo de España es el estado de sus bancos

y el hecho de que los canales de transmisión de la política monetaria están rotos. Como podemos ver en la tabla de abajo, el crédito al sector privado ha caído en todos los países referenciados en el periodo 2007-2013 (menos Japón), pero en el periodo 2012-2013 las zonas con más dinamismo han experimentado un incremento notablemente superior a lo que ha experimentado tanto la zona euro como España en particular. El caso paradigmático es el francés.

A aquellos que se vanaglorian de que la inflación subyacente (coreinflation, es decir, aquella que no incluye ni comida ni precios de la energía) no ha caído "tanto" como el IPC armonizado, tienen que tener en cuenta que los productos alimenticios caen debido a que el consumo interno no está funcionando como es debido: no hay dinero para comprar ni alimentos. La espiral es clara, políticas liberales de recortes, estrellan la economía, que empeoran balances bancarios ya de por sí en tensión, que a su vez refuerzan la debilidad de las empresas más frágiles, y vuelta a empezar.

Algunos niegan la mayor, que haya deflación, y atribuyen la caída de precios a una "sana" regulación del mercado debido a una sobreinversión de los años previos. Sin duda sobreinversión es un bonito eufemismo para la gigantesca burbuja inmobiliaria que vivimos en España durante los últimos años. Pero el análisis es claro, durante la burbuja inmobiliaria el crédito creció de tal manera que distorsionó la economía productiva, desviando recursos hacia el sector inmobiliario. Esto hizo que buena parte del sector productivo se girara hacia la construcción que llegó a absorber más de 3 millones de trabajadores. Al estallar la burbuja, los bancos se vieron con unos balances desastrosos que han ido saneando a base de transferencias de dinero público (inyecciones del BCE, rescates financieros, avales públicos), lo que ha debilitado las cuentas públicas. A la política monetaria de inyección de liquidez se le ha acompañado con la pólvora de la política fiscal restrictiva, la mal llamada austeridad, lo que ha destruido capacidad productiva. A la hora de reactivar el crecimiento, no hay en estos momentos sector alguno que pueda absorber el volumen de trabajadores que empleaba la construcción, por lo que el crecimiento potencial se ha resentido. En otras palabras, la economía española, y la de la eurozona en general, no tiene capacidad de generar crecimiento. El Gobierno de España, a sabiendas de esta situación, pretende que sea el sector exterior el que nos saque del abismo, pero en un contexto de recortes generalizados, y con una Francia en los brazos de la austeridad socialista, no hay salvación posible. Al estallar la burbuja, los bancos cortan esa fuente de suministro de crecimiento (crédito), y al desapalancarse y sanear sus balances (de los activos que ellos mismos crearon), han restringido de tal manera el crédito que se ha producido una destrucción productiva mayor que el crecimiento que se creó durante los años del boom.

Algunos dicen que las palabras de Draghi anuncian un QE en breve, pero lo que olvidan es que ya hay un QE encubierto como anunciábamos en julio y lo que hará en las próximas fechas el BCE será destaparlo e incrementar su volumen. No obstante, si las políticas de recortes y destrucción de la capacidad productiva (también la pública) siguen su curso, el QE solo hará lo que han conseguido las inyecciones de liquidez: alimentar burbujas financieras. Prácticamente todos los índices bursátiles están en máximos históricos (SP500, Ibex35, CAC40, FTSE, Nikkei, entre otros). Precisamente por eso es posible que la FED incremente los tipos al mismo tiempo que el BCE aplica un QE.

En Europa si el dinero impreso por el BCE no ha ido a parar a la economía productiva, ha tenido que fluir por otros cauces: también está alimentando burbujas de activos. Dado que los fundamentales de los países de la eurozona como España, Italia, Grecia o Portugal no han mejorado, sino todo lo contrario, no se entiende la caída "histórica" de la prima de riesgo asociada sin esa burbuja de activos. Grecia dejó los mercados financieros con 150% de deuda/PIB y 15% de desempleo y ha vuelto con más de 170% y cerca del 30% respectivamente, mientras que España alcanzó su récord histórico en la prima de riesgo con un ratio de 60% deuda/PIB y 20% de paro y ahora tiene más de 100% y 30% respectivamente. Evidentemente nada ha mejorado para que la prima de riesgo esté a los niveles que está, exceptuando la política del BCE. Antes al contrario, la austeridad y los recortes no solo han empeorado el cuadro macroeconómico, sino que han reducido nuestras expectativas de crecimiento, o crecimiento potencial, debido a la destrucción de capacidad productiva (más de 300.000 empresas han cerrado desde el inicio de la crisis).

Hay una burbuja de activos financieros financiada por los bancos centrales, y previsiblemente crecerá con un QE europeo. Máxime cuando para llevarlo a cabo, el BCE está estudiando cómo utilizar los llamados ABS (Asset Backed Securities), que no son más que activos titulizados, pero de alta calidad. Lo que ocurre es que los canales crediticios están rotos por la política monetaria del BCE y la política fiscal conservadora de toda la UE y en particular de la eurozona (con España a la cabeza), por lo que se necesitan nuevos instrumentos para reestablecerlo. De ahí que Draghi redujera en julio el tipo marginal del BCE a niveles negativos, de forma que penalizara a los bancos por depositar dinero en la institución europea. Esto se suponía que tenía que incentivar a los bancos a trasladar la liquidez que toman del BCE al sector privado en forma de créditos, aunque no funcionó. Además ahora quiere utilizar los ABS de forma que los bancos puedan ir al BCE y tomar liquidez dando a cambio activos titulizados compuestos por activos empresariales, lo que se espera que estimule a los bancos a conceder más créditos a las empresas a cambio de esos títulos. El problema es que esas empresas están lastradas por una demanda deprimida a golpe de austeridad por las políticas de recortes, con España como gran promotora. Así, por mucho incremento de liquidez que se ponga encima de la mesa, éste no servirá para reactivar la economía, sino que, en el mejor de los casos, solo servirá para sanear balances.

Son los últimos cartuchos de un Mario Draghi impotente que ve como el legado que dejará será un largo periodo deflacionario, de difícil recuperación. Su angustiado discurso del 22 de agosto consiguió establecer un suelo para la inflación a medio plazo (cinco años) entorno al 2% (había caído a un desconocido 1,9%). Además, con el QE previsiblemente el euro se debilitará, lo que impulsará las exportaciones y dará, una vez más, algo de aire a la asfixiada economía europea. Pero ni viene a tiempo ni será suficiente, por lo que las alternativas son básicamente tres. La primera es seguir alimentado burbujas de activos activando tramos cada vez más marginales de la política monetaria, al tiempo que se continúa contrarrestando con la políticas fiscales conservadoras (o austeridad, o de recortes, o restrictivas, o liberales, cualquier eufemismo vale). Esta opción está avocada al fracaso y al estallido de una burbuja tan grande como grande haya sido el inflado de la burbuja de activos en los mercados financieros. La segunda opción sería la de activar los últimos tramos de la política monetaria combinándolo periódicamente con rescates tanto a los bancos como a países soberanos, obligándoles a implementar sucesivos planes de ajuste que deprimirán más la demanda. Esto puede dejar a Europa en una situación deflacionaria a medio plazo y con una destrucción productiva sin precedentes en el largo.

La tercera opción es modificar radicalmente la política monetaria, monetizar deuda, auditar y sanear públicamente el sector bancario, reducir la deuda pública (negociación, quitas, auditorías, inflación) y activar la política fiscal dirigiéndola a proyectos verdes, sociales y rentables de forma que se reactive la economía, se reactiven los pedidos empresariales, los canales de crédito y además, se empiece a dar pasos hacia el cambio de modelo productivo. Pero esta tercera opción no es un cambio de política económica, es un cambio político a secas que modifica el escenario de posibilidades en su conjunto. Por eso será tan difícil verlo llegar. Las cosas inevitables, a veces, parecen imposibles.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>