Iván H. Ayala

Investigador del ICEI, miembro de econoNuestra y de círculo 3E de Podemos

La deuda dentro de la eurozona no es sostenible y ha entrado en una espiral deflacionaria que empuja a las economías a un escenario de trompicones, salpicado por décimas de crecimiento pero sin capacidad de generar la actividad económica suficiente que permita absorber la enorme bolsa de desempleados en las periferias. Hay que ser claros y contundentes: no afrontar una auditoría, reestructuración, quita e impago es irresponsable política y económicamente. La justificación política es directa, la sociedad española no tiene por qué pagar proyectos megalómanos que solo han servido para beneficiar a amigos, constructores, familiares y demás fauna neoliberal. Aquella deuda que ha sido contraída por el Estado y que responde a procesos de corrupción, es ilegítima y odiosa, y no existe argumento democrático alguno para obligar a una sociedad entera a soportar esta especie de señoreaje neofeudal. La justificación económica es igualmente directa, ya que para que el ratio deuda/PIB se hubiera mantenido constante en 2014 respecto al 2013 hubiéramos tenido que generar un superávit del 6% este año, lo cual está a años luz de la realidad económica. Es más, si el gobierno quisiera conseguir un 6% de superávit primario el año que viene, los recortes deberían ser tan brutales que colapsarían la economía.

Y es que la idea de la "austeridad" es incompatible con la realidad: las condiciones para que funcione y se reduzca el ratio deuda/PIB son las mismas para que la economía se colapse. Como todo el mundo sabe, la deuda no solo depende del montante total a financiar, sino también del tipo de interés y la tasa de crecimiento. Como los Estados miembros no tienen capacidad fiscal por los recortes y el pacto fiscal, se esperaría un plan de estímulo desde la UE. Junkers ha anunciado un plan de estímulo de 300 mil millones de euros para políticas expansivas de infraestructuras en la eurozona con el fin de estimular el crecimiento sin incrementar el endeudamiento... directo.

El plan de Junkers implica utilizar el Banco Europeo de Inversiones (BEI) para la emisión de unos bonos que permitirían, a partir de 8 mil millones de euros provistos por los Estados, apalancarse en los mercados financieros para conseguir completar el total de 315 mil millones de euros del plan. Aun suponiendo que la maniobra financiera fuera posible y que los proyectos respondieran a las necesidades sociales de las poblaciones europeas, queda un elemento a tener en cuenta: es un proyecto que no reduce el endeudamiento sino que lo transforma. Para reducir el stock de deuda que se debe a los mercados Junkers propone, en lugar de generar deuda pública, generar deuda mutualizada a través de los instrumentos emitidos por el BEI. Por tanto, sí se genera deuda, aunque de naturaleza distinta: es deuda pública mutualizada. Por no decir que el montante total de pagos por intereses anuales es de alrededor de 40.000 millones de euros, lo que hace previsible que este estímulo solo sirva para generar una nueva deuda con la que pagar la anterior. No se prevé por tanto un estímulo fiscal por parte de la UE.

Con los gobiernos maniatados por el pacto fiscal y los planes de estímulos europeos improbables e inciertos, solo nos quedaría esperar una acción decidida del BCE (Banco Central Europeo). El Quantitative Easing (QE) está a la vuelta de la esquina, o eso dicen, con Draghi haciendo cada vez más gestos en esa dirección para insatisfacción del ordoliberalismo alemán. El problema del QE es que el stock de deuda total de la eurozona hace que el montante total a poner en circulación por el QE sea sensiblemente superior a la capacidad de maniobra política de Draghi frente a Alemania. En cualquier caso, hay razones suficientes para dudar que el QE, si finalmente es implementado, pueda generar algún incremento del PIB europeo. Más interesante son otras propuestas como un "Quantitative Easing for the People" de Steve Keen.

Todo esto nos lleva a pensar que no se puede salir del agujero negro en el que ya estamos metidos sin resolver el problema de la deuda. Los físicos nos dirán que no se puede escapar de un agujero negro estando dentro, pero nosotros tenemos la capacidad de eliminar aquella parte de su masa que nos impide salir. Para ello hay que confrontar tanto el montante total de deuda (stock) como el proceso de endeudamiento (flujo). La auditoría, reestructuración, quita e impago es uno de los elementos necesarios (aunque no suficientes) para la reducción del stock de deuda acumulado y reducir el ratio deuda/PIB. La auditoría debería servir para legitimar el repudio de la parte de la deuda que ha sido generada mediante procesos corruptos. Un proceso democrático llevado por los diferentes cuerpos de funcionarios (auditores, inspectores de hacienda, técnicos del Banco de España, etc.) perfectamente capacitados y con la información necesaria, y articulando mecanismos que permitan la participación de movimientos sociales y ciudadanos.

Sin embargo, la decisión del montante total a reducir no debe ser dejada a un proceso de auditoría únicamente, pues aparte de ser una cuestión técnica, tiene fuertes implicaciones políticas. Maastricht imponía un 60%, y España en 2007 antes del estallido de la crisis tenía un 40%, que ha llegado hasta el 100% que tenemos hoy en día (y subiendo). No es que debamos hacer la deuda "sostenible", sino que el objetivo es poder asegurar a este país una política económica soberana (independiente), que nos permita generar un nuevo modelo de crecimiento.

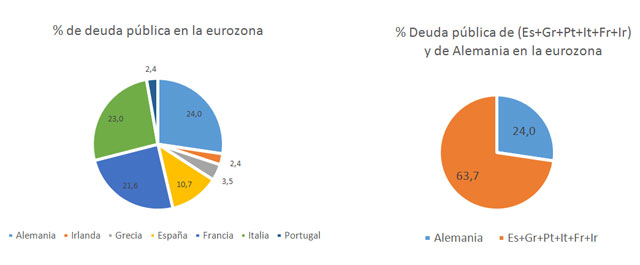

Podemos ha puesto encima de la mesa el problema de la deuda, y la solución de la reestructuración, porque es lo racional (¡lo irresponsable es lo contrario!). La cuestión no es si se hará o no una reestructuración e impago de una parte de la deuda, sino a quién beneficiará el proceso: deudores o acreedores. Sería irresponsable como país no entrar en esta discusión defendiendo nuestros intereses. En efecto, en este tipo de negociaciones el resultado depende en gran medida de la capacidad de ambas partes para imponer sus intereses. España a pesar de ser deudor, tiene una posición de relativa fuerza en este proceso, ya que acumula el 10,7% del total de la deuda en la eurozona, lo que supone el 12,4% del total de los pagos por intereses de deuda pública. Pero hay un equilibrio entre el hecho de que cuanta más deuda acumulemos, más capacidad de negociación tendremos (somos sistémicos), y la realidad de que si acumulamos demasiada deuda -y estamos en camino-, perdemos cualquier tipo de capacidad negociadora y quedamos en las manos de los mercados que impondrán sus condiciones.

Por eso es tan importante para España reestructurar su deuda, pero además, entrar a la negociación intentando agrupar el mayor número de países deudores posibles. Grecia y Portugal han de ser dos de los principales apoyos políticos a buscar, pues su situación periférica es de la misma naturaleza que la de España. Las poblaciones de estas periferias están condenadas a soportar una desindustrialización masiva, un incremento de su fragilidad económica –más sometida a los vaivenes financieros–, y una desaparición de instituciones asociadas al Estado de Bienestar. Este cambio económico en el modelo productivo necesario para que la llamada "austeridad" pueda llevarse a cabo, supone un cambio de calado histórico en las condiciones de vida de millones de europeos. Pero si el apoyo político de Grecia y Portugal es importante, no es suficiente en términos económicos, por lo que tenemos que pensar en Francia e Italia cuya situación económica está empeorando notablemente en los últimos tiempos. No sería descabellado pensar en buscar apoyos en ese sentido, y aunque no es el caso en ninguno de ellos, apoyar cambios políticos que compartan esta perspectiva en ambos países, ya que la periferia europea (PIIGS) más Francia supondrían más del 60% del total de deuda pública de la eurozona, lo que nos situaría en una posición de fuerza.

El cambio político, económico, social e institucional que implica la "austeridad" ha de ser expuesto claramente, porque ni es beneficioso para todos, ni es la única alternativa, ni es racional, ni justo, ni políticamente aceptable. Es un cambio desde el centro de Europa hacia la periferia, y desde el centro de la oligarquía económico financiera hacia el conjunto de la sociedad europea. Frente a este cambio, podemos y debemos proponer otro basado en principios diferentes, cuyo punto de partida sea la auditoría, reestructuración, quita e impago parcial de parte de la carga de la deuda de las periferias europeas. Si la UE quiere sobrevivir democráticamente, este es el único camino que le queda, pues ningún sistema institucional puede perdurar en contra de los intereses de la mayor parte de su sociedad si no transita caminos peligrosamente autoritarios. Por tanto si la UE quiere seguir existiendo, el proceso de construcción será desde la periferia hacia el centro, desde abajo hacia arriba, impuesto desde las necesidades de las multitudes a los intereses de las minorías. Esta nueva Europa está en marcha, y su punto de partida pasa necesariamente por España y su cambio político.

Pero no podemos quedarnos en la auditoría, sino que tenemos que pensar en ella como el punto de partida, pues el segundo aspecto de la deuda que tenemos que afrontar es el proceso de endeudamiento como tal (flujo). Este proceso está íntimamente ligado al proceso de crecimiento, y éste al modelo productivo. No podemos pasar por un proceso de auditoría, reducir el stock a un nivel aceptable, pero generar un nuevo stock insostenible en unos años. Si queremos por tanto reducir la necesidad de endeudamiento de nuestro modelo de crecimiento, deberemos cambiar el modelo productivo sobre el que se basa. Las características del proceso productivo actual hacen que para que pueda seguir funcionando, se tenga que generar cada vez más endeudamiento.

El PIB de un país no es sino la valoración monetaria del total de la producción durante un periodo determinado. "Crecer más" cada año significa que dicha producción tiene que incrementarse, pero en un contexto donde hace más de 30 años la participación salarial en el PIB está cayendo, esto solo puede alcanzarse mediante nuevo crédito. En otras palabras, en ese contexto, para crecer, necesitamos endeudarnos. Además, la eliminación de servicios anteriormente provistos por el Estado hace que las familias tengan que acudir al endeudamiento para poder acceder a los mismos. Es el caso por ejemplo de las tasas universitarias, debido a cuyo incremento se ha generado todo un mercado del crédito para poder acceder a la universidad. Por no decir que las familias de rentas más bajas simplemente se ven expulsadas de estos servicios, al estar excluidas de los circuitos crediticios. Por último, el diseño macroeconómico de la zona euro, ha hecho que Alemania gane competitividad frente a las periferias. Para poder vender sus excedentes de producción sus bancos han hecho fluir el crédito, lo que ha sostenido el crecimiento alemán de los últimos años. Esto ha incrementado de forma exponencial el endeudamiento privado.

La auditoría debe servir como paso inicial de la generación de un nuevo modelo productivo, basado en procesos económicos diferentes de los expuestos en el párrafo anterior, porque nos han llevado hasta aquí. En otras palabras, la auditoría es la condición sine qua non para generar un nuevo modelo productivo, que reduzca la necesidad de endeudamiento (flujo). Pero para eso necesitamos una participación decidida del sector público, y ello no será posible sin la creación de un espacio fiscal suficiente. El espacio fiscal, se puede definir como la capacidad de maniobra presupuestaria de un gobierno para influir en la economía sin poner en riesgo la sostenibilidad de sus cuentas públicas. El espacio fiscal actual es prácticamente inexistente. La reducción del stock de deuda mediante auditoría es el primer paso para su creación pero es insuficiente, por lo que se tiene que complementar con al menos:

a) Una reforma fiscal radicalmente redistributiva, y lucha contra el fraude y la evasión fiscal. Esto permitiría obtener unos mayores ingresos, reduciendo la necesidad de endeudamiento por parte del estado, revirtiendo la tendencia de las últimas décadas.

b) Reforma del sector financiero. Las experiencias actuales de auditorías nos muestran que tienen que ir acompañadas por reformas profundas del sector financiero. Los bancos siguen teniendo una fragilidad sistémica que impone un corsé a las políticas públicas que se puedan aplicar. La modificación del funcionamiento del sector financiero, es un paso ineludible para atacar el proceso de endeudamiento privado.

El problema es que los economistas críticos están demasiado alejados de los centros de poder, y los círculos de gobierno. Decía el conocido economista David Colander que no hay economistas heterodoxos y ortodoxos, sino buenos y malos economistas (para la sociedad) y parece claro cuáles nos han llevado hasta aquí. Hay varias propuestas de reestructuración de la deuda en Europa, publicadas por Modi, de Bruegel, Paris y Wyplosz, del ICMBS de Vienna, Lapavitsas, del SOAS de Londres, o Holland, Varoufakis y Galbraith. No obstante, estos economistas están todos ellos alejados de los centros de decisión económica, por lo que su influencia es muy baja. Podemos abre la puerta a que los centros de poder sean permeables a esas ideas económicas que se han desarrollado al margen de las instituciones, pero con voluntad de modificarlas.

El siglo XX, en palabras del filósofo francés Alain Badiou, ha sido el siglo de la historia por la lucha por la emancipación del hombre, y muchas de esas luchas se han dado en territorio europeo... y se están dando en estos momentos.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>