Juan Barredo-Zuriarrain

Profesor e investigador en la Universidad Grenoble-Alpes y miembro de Economia Critica y Critica de la Economía

Javier Moreno Zacarés

Investigador en la University of Warwick

La economía es cíclica; las fases de crisis suceden a las de crecimiento y viceversa. Generalmente, a esta dinámica le acompaña un movimiento similar en los niveles de deuda: en recesión, familias y empresas buscan reducir los niveles de la deuda que adquirieron en la fase de crecimiento, y tras haberse desendeudado, resulta más fácil volver a empezar una nueva fase de crecimiento. Esta premisa inicial no debe ser interpretada, en ningún caso y menos para la economía española, como un llamado a la resignación, a esperar a que se den las condiciones para volver a crecer. Todo lo contrario, hay mucho margen para aliviar la crisis desde las políticas públicas, aún dentro del corsé de la Eurozona.

Llegada la situación de crisis, las dos grandes líneas de actuación más frecuentemente demandas son, 1) la activación del gasto público para sostener el consumo y la inversión productiva y 2) el salvamento del sistema financiero. ¡Ojo! Las ayudas multimillonarias a los bancos realizadas en el caso de la crisis española no pueden ser, en ningún caso, consideradas como métodos eficaces para salvar el sistema financiero. Un programa sólido de asistencia tenía que haber integrado a empresas y familias – llegando a aplicar programas de quita de deuda – y a las mismas administraciones públicas, cuyos títulos de deuda estuvieron sometidas a fenómenos de especulación de grandes inversores privados. Además, la asistencia con dinero público a los bancos tenía que haberse acompañado por una condicionalidad sobre el tipo de operaciones financieras permitidas, reorientando la actividad bancaria al financiamiento de actividades productivas estratégicas.

Nótese que, desgraciadamente, desde aquí no planteamos estas dos líneas de acción desde una perspectiva de justicia social o de lucha contra la desigualdad, ni siquiera 'progresista' en su sentido más genérico. Asumiendo que la balanza de fuerzas está en nuestra contra, las alternativas aquí formuladas son perfectamente compatibles con un enfoque conservador, centrado en aliviar, no en trascender, la crisis del sistema capitalista. Pues bien, a pesar de la existencia de tales alternativas, el Gobierno ha optado por convertirse en el alumno aventajado de la Troika y esperar, sin resultados aparentes, que las drásticas reducciones de salarios conviertan a España en una potencia exportadora.

Desde hace unos meses los discursos cercanos al poder inciden en que la economía nacional ha vuelto a la senda del crecimiento gracias al empuje del consumo y la inversión internos. Tal realidad estadística ya es suficiente para que alguno se lance a pronosticar una nueva etapa de crecimiento para España, una luz al final del túnel. Sin embargo, hay un elemento que nos hace desconfiar de tales vaticinios: la todavía altísima carga de deuda que soporta la economía española tras años de financiarización. Tal carga hace que cualquier episodio de crecimiento en los próximos años sea altamente vulnerable.

La resaca de una España financiarizada

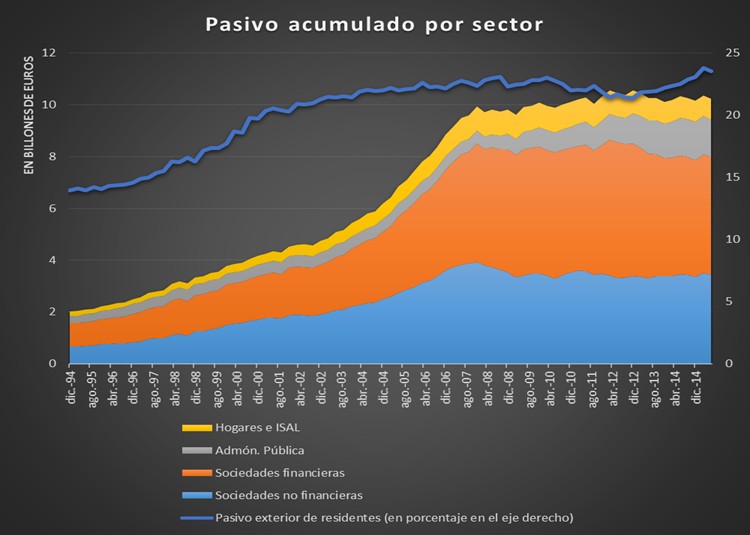

El fenómeno de financiarización afecta de múltiples formas a las economías nacionales. Aquí sólo señalaremos un elemento: todos los sectores – empresas, hogares, sindicatos y en menor medida las administraciones públicas – han incrementado fuertemente su participación y sus posiciones en mercados financieros.

Así, entre los años 1994 y 2008 la cantidad de pasivos de los residentes españoles se quintuplicó. Este crecimiento fue especialmente intenso en los años de burbuja financiera, cuando era corriente pedir financiación para comprar activos con la esperanza de que se reevaluasen con rapidez. Si a principios del año 2000 el pasivo acumulado representaba 25 veces el PIB trimestral, en 2009 este ratio se elevaba al 43. El sector que mejor representa esta evolución es el empresarial, que entre 2001 y 2008 triplicó el dinero debido en forma de préstamos. Pero incluso los hogares – sector institucional históricamente ahorrador – incrementaron en la misma proporción el valor de los préstamos a largo plazo contraídos con las sociedades financieras también entre 2001 y 2008.

Fuentes: Banco de España y OCDE

Desde el comienzo de la crisis, con la actividad económica ralentizada, no han bajado de forma significativa los niveles de deuda existentes. Además, a pesar de que el volumen total de pasivos no aumenta, debido a la caída del PIB en los últimos años, su carga relativa sí lo ha hecho, dejando a la economía española en una situación especialmente vulnerable, donde las dificultades puntuales de algunos agentes para reembolsar sus deudas pueden provocar un efecto en cadena. El resultado sería asomarnos, de nuevo, al precipicio del caos financiero y la crisis en términos de crecimiento.

A esto hay que añadir, por último, la fuerte dependencia de la economía española hacia el capital extranjero: desde la entrada en el Euro, al menos la quinta parte de la financiación de los residentes españoles proviene del resto del mundo. Cualquier episodio de salida de capitales haría aumentar los tipos de interés, haciendo inviables muchos de los proyectos de inversión y consumo planeados o ya iniciados. La fragilidad persiste en la economía española.

Fuente: Banco de España

Alternativas de futuro

Recordando que este artículo obvia completamente la dimensión social y se limita a analizar los riesgos de la deuda en el crecimiento futuro español cabe preguntarse ¿cuáles son las alternativas en materia de política económica para continuar con las cifras positivas en términos de PIB? Dentro de este marco caben tres posibles caminos.

El primero consiste en negar las tensiones existentes con el objetivo de asegurar, al menos temporalmente, una estabilidad financiera que permita iniciar una nueva dinámica de endeudamiento sobre la vieja deuda acumulada. Lo ‘ideal’ sería incluso alentar la formación de una nueva burbuja financiera, facilitando el proceso de endeudamiento-inversión para que estimule a todos los sectores. Pero de este camino lo único que cabe esperar en el largo plazo es una crisis con niveles de deuda acumulados mayores a los actuales.

El segundo camino, con mayor potencial que el primero, consistiría en gestionar una reducción coordinada de los niveles de deuda con programas de quita, tanto para el sector público como para el privado. Seguido a esto, el consumo interior debería ser impulsado por aumentos en los salarios y no por la deuda privada.

El tercero es un programa más ambicioso todavía (si bien aún conservador). Estaría orientado a evitar que en el futuro se sucedan periodos de fuerte crecimiento con periodos de profunda crisis. En este sentido, se debe recuperar el debate en torno a una reforma que probablemente ha sido la gran olvidada estos últimos años: una más estricta regulación financiera. Asumiendo que las entidades financieras tienen un rol central en las economías capitalistas, el intento de reorientar sus operaciones hacia sectores productivos estratégicos no debe ser considerado en absoluto una aspiración revolucionaria. Al contrario, tal reforma, es para las clases dominantes, un imperativo en pro de mantener el sistema económico del que se benefician.

Por supuesto hay otros caminos pero, por hoy, se salen del mapa.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>