Ignacio Mártil

Catedrático de Electrónica de la Universidad Complutense de Madrid y miembro de la Real Sociedad Española de Física

Vimos en el artículo anterior que para que una industria de fabricación de chips resulte rentable, debe estar al 100% de su capacidad la mayor parte de su vida útil. Veremos en este artículo qué estrategias ha seguido la industria microelectrónica durante los últimos 30-40 años para conseguirlo.

Las peculiaridades de la industria microelectrónica: Izquierda: fabricantes que diseñan pero no fabrican sus productos (Fabless). Derecha: fabricantes que fabrican, pero no diseñan (Foundries). Centro: fabricantes que diseñan y fabrican (Integral Device Manufacturers)

1. El largo camino hacia el modelo Foundry-Fabless

Durante los primeros 30 años de su existencia, la industria de fabricación de chips siguió el exitoso modelo de fabricación probado en aquella época, en la que los fabricantes se conocían como IDM (Integral Device Manufacturer). Esas empresas poseían todas las etapas del proceso: investigaban, diseñaban, desarrollaban, fabricaban, probaban y comercializaban sus propios productos. Poco a poco, la dinámica de la innovación se mezcló con las leyes de la oferta y la demanda y un nuevo concepto, la subcontratación, surgió y dio a luz a lo que hoy se conoce como el modelo de Foundry-Fabless. En este nuevo sistema, las Fabless, son las empresas que crean y venden los diseños, pero sin fabricarlos y por lo tanto, son diferentes y están separadas de las empresas que los fabrican (las Foundries). Esta transformación en la industria de los chips ha sido y sigue siendo esencial para su éxito, como veremos en los próximos párrafos.

El cambio tan drástico de modelo productivo fue debido a que los tamaños y las inversiones que requerían las fábricas para seguir siendo competitivas en costes aumentó hasta el punto de que la mayoría de las compañías de fabricación de chips no tenían la capacidad necesaria para mantener fábricas enormes al 100% de sus capacidades durante mucho tiempo. No adaptarse con la suficiente celeridad a este cambio fue una de las causas del declive de la industria de los chips de Japón, hegemónica durante las décadas de 1980 y principios de la de 1990.

Unos datos ilustran esto perfectamente: en 2002, el coste de levantar una nueva fábrica era de 2.000 millones de dólares. En 2006, la factura se duplicó, se necesitaban 4.000 millones de dólares para levantar una fábrica. En 2014, las nuevas fábricas levantadas por Global Foundries o Intel rondaban los 8.000 millones de dólares. Hoy en día, TSMC invierte 12.000 millones de dólares en sus plantas más avanzadas.

A esto hay que sumar el hecho de que una fábrica tiene una vida útil no superior a 5-6 años, al cabo de los cuales tiene que renovar prácticamente toda su instalación. Esto se traduce en que, durante su vida útil, poner en pie la fábrica más avanzada del momento, como la que está construyendo TSMC en Arizona, cuesta alrededor de 60 dólares por segundo, sin contar los costes del proceso de diseño de chips, salarios, consumibles, mantenimiento, etc. Obviamente, cualquiera que posea una fábrica de estas características tendrá como objetivo fabricar y vender el mayor número de obleas que sea capaz de hacer cada día. Eso es exactamente lo que hacen: una fábrica moderna procesa más de 50.000 obleas cada mes, de 300 mm de diámetro, como la que se muestra en la siguiente imagen –el tamaño de una pizza familiar–. Si no llega a fabricar ese número de obleas, pierde dinero. Algo similar ocurre con los aviones comerciales: una silla vacía cuesta casi tanto como otra con pasajero, por lo que la prioridad es llenar cada vuelo.

Oblea de silicio de 300 mm de diámetro con chips ya fabricados

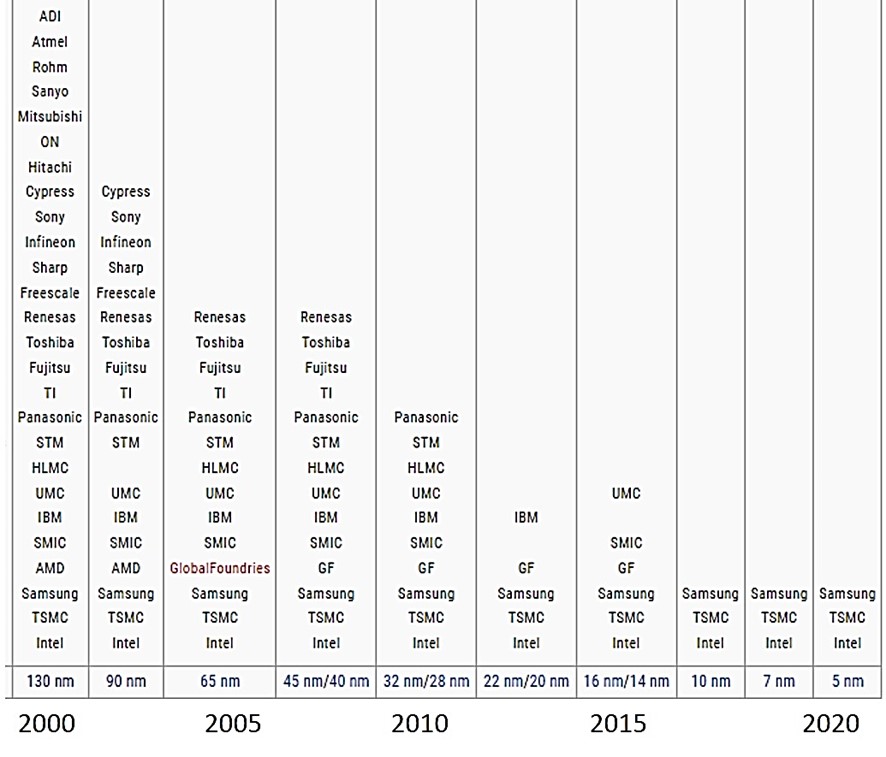

La siguiente Tabla muestra como han ido desapareciendo fabricantes, en el presente siglo, según entraban en producción los chips más avanzados y, en consecuencia, subían los costes de instalación de nuevas fábricas.

Fabricantes de chips en función del año y del nodo tecnológico. A medida que los chips han ido aumentando en complejidad, la mayoría de los fabricantes han dejado de tener fábricas propias

A principios de la década de 1980, el volumen de fabricación requerido para tener un proceso rentable no era demasiado alto, por lo que "llenar la fábrica" no era difícil. Durante las siguientes dos décadas, los gastos asociados con la gestión de una fábrica cambiaron. Hoy en día, el coste de todas las etapas de investigación, diseño y desarrollo de un proceso para obtener un chip avanzado y competitivo es ya tan alto, que solo Intel y Samsung son capaces de hacerlo en solitario; son los únicos IDM que quedan en el mercado. Rápidamente ha quedado claro que solo las compañías más grandes pueden permitirse construir una fábrica de chips de vanguardia que sea competitiva en costes. Todos los demás fabricantes están en un club de empresas de semiconductores de algún tipo en el que se comparten muchos de los costes de desarrollo. El modelo dominante en la actualidad para las empresas de chips es externalizar la fabricación, el ya mencionado modelo Foundry-Fabless.

De manera que, si miramos de nuevo la tabla anterior, vemos cómo según ha ido avanzando el siglo XXI, muchas compañías de semiconductores se han vuelto Fabless, como Infineon, Sony o IBM. Otras compañías no han llegado tan lejos, un ejemplo del cual es Texas Instrument (TI), el mayor fabricante de chips durante 25 años. TI mantiene sus fábricas, pero dedicándose a fabricar chips alejados de la vanguardia, entre otras razones, porque el mercado de los chips no avanzados es enorme (automóviles, televisores, electrodomésticos, etc.). Los chips de vanguardia se necesitan en productos muy específicos, aunque con grandes volúmenes de ventas (esencialmente tres: teléfonos móviles, tarjetas gráficas y centros de datos). Si una empresa de chips que mantiene sus fábricas en producción necesita para un determinado producto los chips más avanzados, utiliza los servicios de los Foundries porque no pueden permitirse ni la inversión ni el coste del desarrollo de la tecnología para mantenerse al día.

2. El nacimiento de TSMC y las consecuencias que se derivaron

Como ya he analizado en un artículo anterior, Taiwan Semiconductor Manufacturing Company (TSMC) se fundó en 1987. Fue una consecuencia de la política seguida por el Instituto de Investigación de Tecnología Industrial de Taiwán, ITRI. Debido a que existían muy pocas compañías de semiconductores Fabless en ese entonces, el modelo de negocio de TSMC era proporcionar servicios de fabricación a empresas de semiconductores que carecían de la capacidad necesaria en sus propias fábricas.

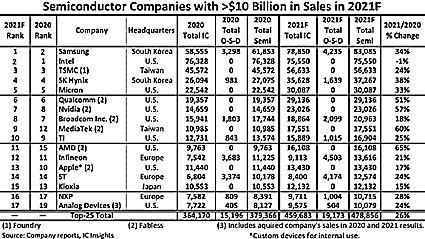

La fundación de TSMC supuso de facto, el origen del nuevo modelo con dos industrias. La primera, obviamente, es la industria del Foundry de la que TSMC fue pionera antes de que otros entraran. La segunda fueron las compañías Fabless. En este escenario, las empresas de una categoría no compiten con las de la otra, si no que colaboran estrechamente. Este modelo ha tenido tal éxito que hoy en día seis de las quince principales compañías de semiconductores del mundo son Fabless, tal y como se muestra en la siguiente Tabla:

El "Top 15" de chips del mundo. Están todas las categorías: IDM, Foundries (1) y Fabless (2). Obsérvese que en la categoría Fabless hay empresas muy conocidas, como Apple o Nvidia.

Hoy en día, las empresas Fabless son la principal fuente de la innovación de esta industria, gracias a la existencia del segmento de las Foundries, que ha permitido a las Fabless invertir en diseño e innovación en lugar de en fabricación. Como resultado, la innovación ha avanzado a un ritmo sin precedentes.

El modelo Foundry-Fabless ha reemplazado en gran medida a los IDM. Esto se debe a que un ecosistema de empresas especializadas y en cooperación innova rápidamente a costes asumibles. La transición de los IDM al modelo Foundry-Fabless fue bastante dramática. Cuando los chips de vanguardia eran los del nodo de 130 nm (a principios de este siglo), había 22 IDM con sus propias fábricas y 3 Foundries. En 2006-2007, con la vanguardia en 45 nm, se redujo a nueve IDM y cinco Foundries. En 2012, en el nodo de 22 nm solo estaban Intel, Samsung e IBM como IDM junto con TSMC, GF, UMC, SMIC y Samsung como Foundries. Tras abandonar IBM la carrera en 2014, por debajo de 14 nm en la actualidad solo quedan tres: Intel (IDM), Samsung (IDM) y TSMC (Foundry). Estas empresas son las únicas que han anunciado la fabricación de chips en nodos por debajo de 10 nm. Todas las demás empresas de chips son Fabless para estos nodos de chips de vanguardia.

3. Conclusiones

Al igual que ocurre con todos los mercados dinámicos, el cambio es una constante en la forma en que se fabrican los chips. Si bien es justo decir que después de 30 años, el modelo de Foundry-Fabless ha resistido la prueba del tiempo, deberá evolucionar si quiere superar los interminables desafíos tecnológicos y económicos de la industria de los chips. Está claro que aquellos que no pueden adaptarse al cambio en el mundo de la fabricación de chips están condenados, como le ocurrió a la industria japonesa. El modelo Foundry-Fabless está impulsando la revolución en la telefonía móvil y será la base del Internet de las Cosas (IoT) y de la Inteligencia Artificial.

La aparición de las Foundries ha permitido el éxito de algunos de las empresas más reconocidas e innovadoras en la industria de los chips: Qualcomm, Broadcom, Nvidia y muchos otros, como Apple, Tesla o Microsoft. De hecho, los días de las industrias verticales (IDM) parece que están llamados a su fin, conforme la tecnología de proceso se está acercando a niveles inferiores a 5 nm y las ventanas del mercado se miden en semanas, no en años.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>