Sergi Cutillas

Investigador de Ekona y miembro de la Plataforma por la Auditoría Ciudadana de la Deuda

El riesgo de fractura reaparece en la Eurozona. Este riesgo se ve reflejado en los incrementos en los saldos del sistema TARGET2 (Sistema de Transferencias Trans-europeo Automatizado para Liquidación en Tiempo Real) del Eurosistema (sistema de bancos centrales de la Eurozona incluyendo al BCE).

El TARGET2 es el sistema de pago para transacciones bancarias entre países europeos que forman parte del Eurosistema. Tiene más de 1.500 participantes directos y más de 16.000 participantes o corresponsales indirectos. Este sistema sustituye el mercado de divisas entre estos estados, y sus saldos muestran las transacciones transfronterizas que se producen entre bancos europeos. Estas transacciones generan saldos acreedores y deudores de estos bancos centrales respecto al BCE si no son saldadas entre éstos el mismo día. Tal como explica Roger Jones, Presidente del Grupo de Trabajo de TARGET, es importante entender que los saldos de TARGET2 no representan obligaciones bilaterales entre los bancos centrales del sistema euro excepto en la forma intra-día (en el mismo día). En 1999, el Consejo de Gobierno del BCE decidió que los saldos bilaterales debían compensarse diariamente por novación, lo que se consideraba que estaba en consonancia con el principio de una zona monetaria integrada. Por consiguiente, con efectos a partir del 30 de noviembre de 2000, los créditos y pasivos relacionados con TARGET (TARGET 1 en esos días) se compensan por novación al final de cada día de TARGET, reflejándose este concepto en el artículo 6 de la Directiva TARGET 2.

Hasta 2007, las posiciones de TARGET2 se mantuvieron cerca del equilibrio. A partir de 2007 (y más aún con la intensificación de la crisis de la deuda soberana en 2010) los saldos comenzaron a crecer y divergir entre países del norte y del sur, con Alemania convirtiéndose en el mayor acreedor y Grecia, España, Italia, Irlanda y Portugal, siendo los mayores deudores netos.

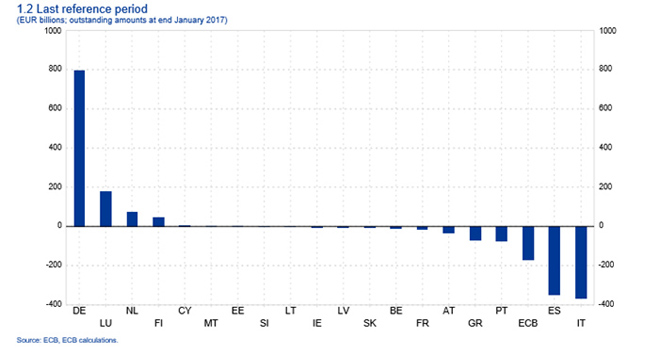

Actualmente el TARGET2 se sitúa de nuevo en records históricos, como ya ocurrió en 2011-12 cuando existió riesgo de fractura de la Eurozona. Según los datos del BCE de enero de 2017, el monto total de activos y pasivos del sistema supera el billón de euros. En el lado deudor destacan Italia, con 364.700 millones de euros y España con 350.200 millones de euros, mientras que en el lado acreedor el principal actor es Alemania, que posee activos por 795.600 millones de euros.

Significado económico de los saldos: una crisis de "parón súbito".

El enorme aumento de los créditos y de los pasivos de TARGET2 atrajo la atención ya en 2011-12, desencadenando un debate sobre el significado y las fuerzas detrás de esta divergencia constante (véase Sinn y Wollmerhaeuser, 2011; Buiter, Rahbari y Michels, 2011; Bindseil y Koenig, 2012; y Bornhorst y Mody, 2012).

En realidad TARGET2 es un sistema de liquidación que registra transferencias entre bancos privados de distintos estados europeos partícipes en el Eurosistema, canalizadas a través de los bancos centrales, que si no consiguen saldar sus cuentas en el mismo día incurren en un crédito o débito con el BCE. Estas transferencias corresponden a transacciones de repago de deuda, transacciones comerciales, ventas de activos financieros y/o movimientos de depósitos. Los saldos negativos en la periferia y positivos en el centro europeo muestran un flujo unidireccional de capital saliendo desde la periferia hacia el centro.

Para dar significado a estos movimientos hay que comprender la naturaleza de la crisis de la Eurozona, la cual ha sido una "crisis de parón súbito (Calvo, 1998)". Las crisis de parón súbito son aquellas en las que los flujos de capital privados dejan de entrar o incluso abandonan el país de forma drástica. En ausencia de una unión monetaria esto conllevará un saldo negativo en la cuenta de capitales, provocando una crisis bancaria y una devaluación monetaria. En una unión monetaria la necesidad de evitar la devaluación hará que los capitales privados que dejan de entrar o que salen del país sean sustituidos por flujos ‘oficiales’ de capital, provistos por las distintas instituciones monetarias y financieras de tal unión. Esto hará que tal parón de los flujos privados no quede reflejada en la balanza de capitales, como ha pasado en la Eurozona.

Así pues para entender tal situación en el caso de la crisis de la Eurozona la balanza de pagos tendría la siguiente forma BCC + FCP + FT2 + FR + LTRO/SMP/APP = 0 , en los que BCC es la Balanza por Cuenta Corriente, FCP los Flujos de Capital Privados, FT2 los flujos de TARGET2, FR los fondos de rescate provistos por el FMI y el FEEF/MEDE (exceptuando los que se canalicen a través del TARGET2, dado que incurriríamos en doble contabilidad), y por último LTRO/SMP/APP los programas de préstamos y compra de bonos del BCE (también exceptuando los que posteriormente se canalicen a través del TARGET2).

Los flujos T2 provenientes del BCE, junto con los fondos de los rescates y de los programas de préstamos y compras de activos del BCE, han ayudado por tanto a sustituir los flujos de capital privado que se han retirado de la periferia europea, en forma de no renovación de deudas, ventas de activos o fugas de depósitos, fluyendo hacia el centro europeo (Alemania, Luxemburgo, Holanda, etc) y generando así saldos positivos para los bancos centrales de estos países. Podría argumentarse de esta manera que los flujos oficiales de los bancos centrales han permitido que inversores del centro europeo (bancos y empresas) hayan podido cerrar sus posiciones en la periferia europea, cobrando las deudas y vendiendo títulos evitando así sufrir impagos crediticios. Podría rebatirse así que los saldos del TARGET2 reflejen un rescate a la periferia.

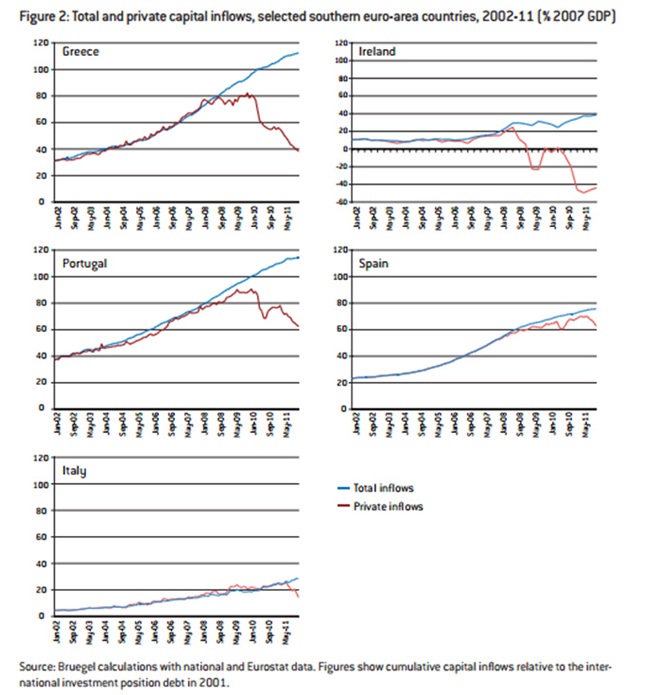

Los siguientes gráficos correspondientes al periodo 2007-11 muestran la interrupción súbita de las entradas de capital privado, y la divergencia de éstas con las entradas totales de capital, en porcentaje del PIB, lo cual permite confirmar esta hipótesis de la crisis de ‘parón súbito’ a la vez que la del papel de los fondos oficiales como sustentadores de los desequilibrios financieros de la Eurozona.

Los saldos de TARGET2 están volviéndose a ampliar desde enero del 2015, cuando se inició el programa de compra de bonos del BCE (Asset Purchases Programme - APP) de hasta 60.000 millones de euros mensuales, que fue ampliado a 80.000 millones en marzo de 2016. Esto significa que las compras de bonos soberanos realizadas por el BCE a través de los bancos centrales nacionales (que compran los bonos de deuda pública y privada de sus propios estados) muestran que estas compras se realizan a través de transferencias trans-europeas, por lo que los vendedores de los bonos, posiblemente grandes bancos e inversores institucionales, tienen esos bonos depositados en sedes en el centro de Europa mayoritariamente. Las compras de bonos por tanto reflejan una transferencia de fondos, de por ejemplo, de Italia y España, a Alemania, Luxemburgo y Holanda, donde se encuentran estos bonos.

Sin embargo, es muy probable que más allá de las compras de bonos del BCE con el programa APP, los recientes aumentos de los saldos deudores de Italia y España reflejen también la agravación de la crisis bancaria en Italia y el miedo al contagio al resto de países de la periferia, cosa que esté provocando que haya salidas de capitales. Esto puede confirmarse, como explica Marcello Minnena Jefe de Análisis Cuantitativo e Innovación financiera del Consob, el regulador italiano de mercados de capitales, en su artículo "CDS markets signal rising fear of euro breakup" en Alphaville de Financial Times, ya que los mercados financieros no mienten y en la actualidad se están protegiendo contra el riesgo de fractura de la Eurozona. Minnena explica que esto puede apreciarse con el reciente incremento del diferencial entre los precios de los CDS (derivados que sirven para asegurar contra el impago de deuda) que incorporan cobertura por una posible redenominación monetaria y los que no lo hacen.

Jurisdicción del Target2: Un BCE alemán

Aunque TARGET2 se basa en una plataforma técnica única, legalmente contiene 19 sistemas de componentes separados, uno operado por cada uno de los 18 bancos centrales del sistema Euro más el del BCE. Cada sistema componente del TARGET2 se define y rige por separado con la legislación nacional pertinente que aplica la Directiva sobre la finalidad de la liquidación. En cambio el sistema TARGET2-ECB el componente del sistema perteneciente al BCE es gobernado por la KWG (Ley Bancaria alemana, con jurisdicción de la corte de Frankfurt am Main).

La misma Decisión del BCE que pone en marcha el TARGET2 (BCE / 2007/7) aclara que:

- La relación bilateral entre la ECB y los participantes en TARGET2-ECB se regirá por la ley de la República Federal de Alemania.

- Todo litigio que surja de un asunto relacionado con la relación a que se refiere el apartado 1 es competencia exclusiva de los tribunales de Frankfurt, sin perjuicio de la competencia del Tribunal de Justicia de las Comunidades Europeas.

No queda claro cuál es el significado de otorgar toda jurisdicción a los tribunales de Frankfurt a la vez que se hace sin perjuicio de la competencia de los Tribunales de Justicia de las Comunidades Europeas.

Los saldos de los diferentes bancos centrales nacionales con el BCE estarían por tanto gobernados por la ley alemana. Tal diseño legal da todo el poder a los tribunales de Frankfurt sobre uno de los mayores sistemas de pagos del mundo, despertando la sombría posibilidad de que en caso de disputas entre Bancos Centrales éstos deban enfrentarse legalmente en una corte de justicia de Frankfurt, bajo ley alemana, y no en Bruselas bajo ley Europea como cabría esperar. Es más, en caso de que un país abandonara la Eurozona, los procesos legales concernientes al saldo del TARGET2 con el BCE deberían dirimirse entre los tribunales de Frankfurt y los tribunales del estado en cuestión. Descubrir la naturaleza real de la arquitectura legal debería suponer una gran decepción a todo aquel que confiara en la naturaleza proto-federal de la Unión Monetaria. Tal y como afirma Peter R. Griffin, jurista especializado en Ley Internacional, director general de Slaney Advisors, consultoría situada en Londres a "uno habría esperado que el pilar de la integración monetaria estuviera sujeto a la legislación europea y a al Tribunal de Justicia Europea."

Implicaciones de una salida de la Eurozona: Lex Monetae

La falta de claridad entorno al TARGET2 provocó que recientemente dos diputados del Parlamento Europeo del Partido Movimiento 5 Estrellas, Marco Zanni y Marco Valli, preguntaran en la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo al gobernador del BCE "¿cómo se saldarían técnicamente las balanzas [de los Bancos Centrales Nacionales dentro de TARGET2] en el caso de que un Estado miembro que participe en el sistema decida abandonar la moneda única?". La respuesta de Draghi fue que "si un país abandonara el Eurosistema, sus créditos sobre el BCE o sus pasivos con el BCE tendrían que ser liquidados en su totalidad". Cabe destacar que ésta es la primera vez que un alto representante de una institución de la UE, para el caso la más relevante, admite que el euro podría no ser para siempre. A pesar de dejar claro que las deudas deberían pagarse en su totalidad Draghi no hizo mención a la denominación de la moneda con la que debería pagarse, ni tampoco al texto legal que se utilizaría para hacer cumplir esta declaración.

Según el derecho de las CE, el euro es la moneda legal de los estados miembros participantes de la zona del euro y sustituye a su moneda nacional al ingresar en la Eurozona. Si un estado miembro saliera de la Eurozona y adoptara una nueva moneda, el euro podría seguir existiendo como una moneda dejando dos posibles resultados para los contratos denominados en euros relacionados con ese estado miembro que salga: o las obligaciones de pago siguen siendo pagaderas en euros (se aplica lex monetae de los restantes Estados miembros de la zona euro); o las obligaciones de pago se redenominan en una nueva moneda (la lex monetae del estado miembro de salida).

Ni la ley bancaria alemana, ni las leyes europeas o nacionales mencionan la posibilidad de la ruptura de la Eurozona y, por lo tanto, no aclaran cuál sería el procedimiento para la posible redenominación parcial o total de los créditos y pasivos al BCE. Los diferentes textos solo se refieren a la posibilidad de quiebras. Sin embargo, en caso de salida y redenominación el estado saliente podría argumentar que no se ha producido tal incumplimiento dado que una redenominación no supone necesariamente el impago si se aplica la lex monetae. En ese caso, en aplicación de la lex monetae se rechazaría la jurisdicción del Eurosistema como marco en el que dirimir disputas relativas a quebrantos e impagos, al producirse dos hechos clave: la no existencia de impago sino de redenominación; y el abandonado del marco competencial del Eurosistema por el banco central del estado saliente. Así podría procederse a la redenominación de los pasivos del banco central con el BCE. Este caso sería aún más claro si se produjera una crisis que conllevara la desaparición del euro y del Eurosistema, dado que al dejar de existir el Eurosistema sería más fácil defender que también lo haría la legislación correspondiente a tal sistema.

Sin llegar al caso de la desaparición del Eurosistema, una vez que el un banco central nacional de un estado saliente dejara de ser parte del BCE podría legislar acerca de la redenominación, ya que no hay una respuesta clara sobre lo que se debe hacer una vez que un estado abandona la zona euro. Probablemente los distintos tribunales que tienen que decidir sobre la cuestión llegarán a conclusiones diferentes (y contradictorias) - en cuyo caso, se convierte en una cuestión práctica y política encontrar la solución óptima en tales las circunstancias. Un tribunal de un Estado miembro que saliera de la Eurozona es casi seguro que decidiría que, en relación con una deuda en disputa, una obligación en euros se pagará en su nueva moneda nacional. Esto se debe a que la nueva legislación de tal estado miembro lo estipulará. El tribunal externo, en este caso el alemán, probablemente decidirá lo contrario. Esto se debe a que el resto del balance del BCE continuará funcionando en euros, por lo que recibir un pago de una obligación en una moneda devaluada respecto al euro producirá pérdidas al BCE. Esto será así a menos que el euro haya dejado de existir, cosa probable si Italia o España abandonarán la Eurozona. En tal caso las obligaciones deberían saldarse de forma bilateral después de procesos judiciales y negociaciones políticas. En todo caso, quizás sea la realidad la que en breve nos ofrezca respuestas a todas estas incógnitas.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>