Octavio Ramos (@Octavio747) y el colectivo @15MpaRato

Lo hemos visto con el Banco Popular, y después de analizar los datos económicos que arrastra Bankia, la absorción de BMN, la inacción de los reguladores y que tenemos al Sr. Luis de Guindos al frente de todo, es más que posible.

15mPaRato lleva más de dos años vigilando algunas actuaciones al respecto dentro del sistema financiero para informar y actuar en consecuencia.

Analicemos el caso del Popular.

Un banco aparentemente solvente, que en el segundo trimestre de 2014 su acción cotizó a 5,918 €, consolidándose como cuarta entidad financiera del estado.

Parece obvio que no era tan solvente. Sus directivos no redactaron las cuentas correctamente, lo que obligó a su auditora a intervenir (¡sorpresa! demasiado tarde) para hacer correcciones, demostrando que la aparente solvencia no era real, y abriendo la veda para que los especuladores hicieran caja hasta hundirla para que finalmente acabara regalada al Banco Santander.

En este gráfico puede observarse la evolución de las acciones, el aumento de los créditos fiscales y los ataques especulativos en corto que la entidad sufrió desde principios de 2016 hasta su fin.

Ya explicamos en su día lo que son los créditos fiscales, ampliando la información tras las conclusiones de la UE. A modo de resumen consisten en convertir pérdidas (reales o ficticias) en activos, con unas "posibles" y "futuras" exenciones fiscales - que no se han producido (y puede que no se produzcan) - en activos financieros "actuales" de calidad.

En pocas palabras nos parece que se podrían definir como uno de los mayores falseamientos de cuentas "legales" jamás realizado en el sistema financiero, así como un fraude a la ciudadanía por haber quedado finalmente avalados con nuestro dinero de las arcas públicas.

En cuanto a los ataques especulativos en corto - especuladores apostando por la devaluación de un producto o entidad y entonces forzando la misma - , que la CNMV define como "posiciones cortas", no podemos explicar mejor sus devastadores efectos y la dejadez o complicidad de las instituciones de como lo ha hecho la filmografía (The Big Short e Inside Job, ambas galardonadas con premios Oscar).

Del gráfico se observa cómo los ataques especulativos al Popular, el intento de ahuyentarlos con una ampliación de capital que no iba a ningún sitio y el incremento de los activos en créditos fiscales para aparentar que las cuentas iban bien, no evitaron el desastre para los pequeños accionistas.

El Sr. Zapatero dijo justo un año antes del inicio de la crisis que "La economía española ha entrado en esta legislatura en la champion league de la economía mundial".

Teniendo en cuenta los "goles" que los políticos y los banqueros nos metieron a la ciudadanía en esta estafa llamada "crisis", podríamos habernos creído esa afirmación, pero ahora, con lo que hemos visto, que dejen de tomarnos por idiotas.

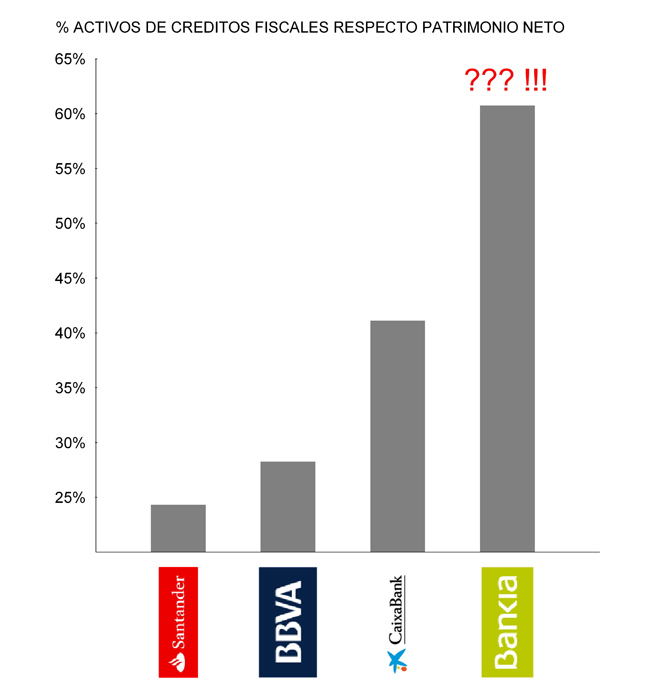

La realidad de los balances de los principales bancos españoles, el patrimonio neto real de las entidades, eliminando la "creatividad" de los créditos fiscales (Activos fiscales diferidos o Deferred Tax Assets según entidades) es esta:

Hemos añadido a BMN como caso especial de una entidad que estando nacionalidada por Luis de Guidos, está técnicamente en quiebra, al superar sus créditos fiscales el patrimonio neto en el balance final de 2016.

Por eso De Guindos tiene interés en esconder BMN en Bankia (como ya explicamos en este post)

El hecho de que ni trimestralmente, ni semestralmente, BMN haya publicado sus cuentas de 2017 en tiempo y forma, refuerza la hipótesis de que se pretende producir la absorción por Bankia para esconder el problema.

¿Y qué pasa con Bankia ahora?

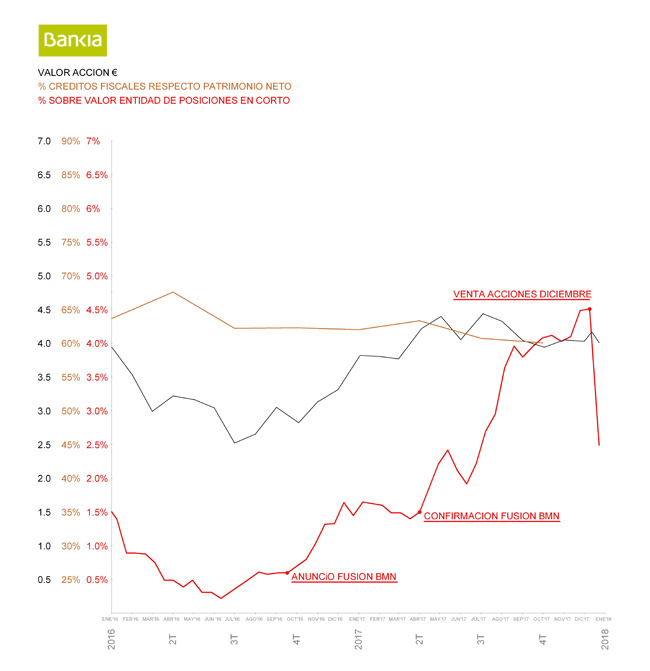

En su gráfico, puede comprobarse la evolución de las acciones y los ataques especulativos en corto que está sufriendo; han dado un respiro temporal con la venta de acciones producida en diciembre, pero siguen acechando a la entidad ante la entrada de la maltrecha BMN en sus balances.

La diferencia principal respecto a la evolución del Popular es que sus créditos fiscales son un problema sistémico de la entidad desde su rescate, con un porcentaje de créditos fiscales respecto a su patrimonio neto desorbitado. Por lo que la diferencia con el Popular nos parece claramente ser a peor, no a mejor.

Las hipótesis por las que el Sr. De Guindos no eliminó la exposición al riesgo que este volumen de créditos fiscales cuando se produjo el rescate de Bankia nos parecen que pueden ser tres:

- Falta de preparación.

- Miedo a hacer el ridículo en sus aspiraciones a presidir algo en Europa, por no haber pedido el dinero que la UE recomendó (100.000 mill €) para rescatar a la banca. (*)

- Intencionalidad de que Bankia no se recupere para no devolver ayudas y que finalmente acabe regalada a otra entidad en el proceso de concentración bancaria que se está produciendo.

No es descartable que las tres hipótesis sean ciertas, pero la única que puede tener "solución" es la tercera. Entrecomillamos porque el dinero del rescate no va a regresar a las arcas públicas, NUNCA.

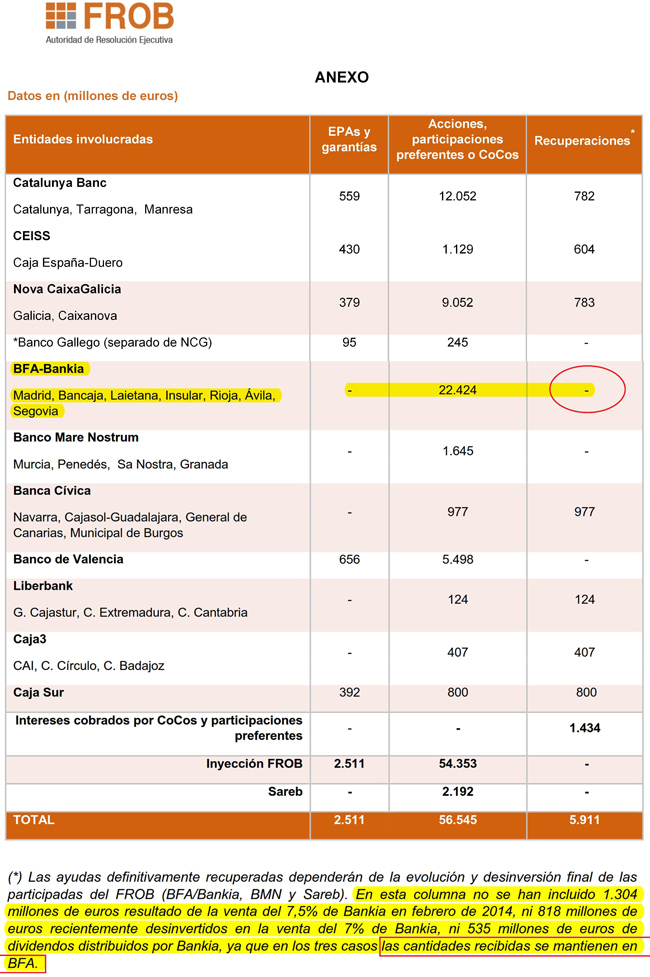

Esto no es así porque lo diga 15mPaRato, lo dice el propio FROB cuando utiliza el dinero de la venta de acciones para costear los juicios por las demandas de los preferentistas. Si observamos el resumen de cuentas que hace el FROB anualmente se comprueba que el dinero no retorna al Estado.

Y esto no es nuevo, viene impuesto desde su creación, en plena crisis, vía BOE en artículos 52 a 61 de la Ley 11/2015 que el FROB no responde ante nadie, con un texto particularmente llamativo en su art 52.6 que dice:

"No formarán parte del Patrimonio de las Administraciones Públicas las participaciones, acciones, títulos y demás instrumentos que el FROB pudiera adquirir en el ejercicio de sus facultades de resolución."

Nunca ha habido intención de que el dinero del rescate de Bankia vuelva a las arcas públicas, y punto.

Lo único que nos queda como sociedad civil es impedir al Sr . Goirigolzarri y al Sr. de Guindos que Bankia acabe hundida para que se la regalen a algún banco amigo, con pretextos tan infames como que Bankia va mal por culpa de los procesos judiciales, de 15mPaRato, de la economía mundial, del Brexit, de Cataluña, o de lo que esté por llegar.

Por ello, solicitamos públicamente a Bankia y a la CNMV, que con carácter de urgencia suspendan las operaciones de posiciones en corto contra la entidad, ahora que la absorción de BMN es un hecho.

Seguiremos informando.

NOTAS Y FUENTES

(*) La UE puso sobre la mesa 100.000 millones de € para el rescate de la banca, porque en Europa a nadie se le habría ocurrido meter los "Activos Fiscales Diferidos" (Créditos Fiscales) como activos de calidad. En bancos europeos con cierto nombre, como Deutsche Bank, BNP, HSBC, etc., su contenido en Créditos Fiscales es insignificante en el balance. De lo que se está hablando es que a todos los bancos en España se les tendría que haber reducido su exposición a los créditos fiscales, lo que nos hubiese llevado a los 100.000 millones que recomendó la UE. En esta hipótesis De Guindos tendría que haber pedido más dinero de rescate para eliminar la exposición de los bancos a esta "creatividad" contable.

Fuentes:

Posiciones en Corto registradas en la CNMV https://www.cnmv.es/portal/Consultas/Busqueda.aspx?id=29

Últimos informes de cuentas con detalle de "Activos Fiscales Diferidos", publicados en las páginas web de las entidades.

Anexo Cuadro resumen comparecencia del Presidente del FROB el 20 de diciembre de 2017. http://www.frob.es/es/Lists/Contenidos/Attachments/534/20171220_ComparecenciaComisionInvestigacion.pdf

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>