Ignacio Mártil

Catedrático de Electrónica de la Universidad Complutense de Madrid y miembro de la Real Sociedad Española de Física

(Para una perspectiva general de la historia y la actualidad de la tecnología microelectrónica, recomiendo la lectura de "Microelectrónica. La historia de la mayor revolución silenciosa del siglo XX"; 2018, Ediciones Complutense)

La industria microelectrónica está en expansión acelerada desde hace varias décadas, tal y como analicé en un reciente artículo publicado en este blog. Ahora, debido a tensiones que arrastraba este mercado desde hace años, unido al cierre masivo del planeta en 2020, esas tensiones se han agudizado, dando lugar a una escasez de chips sin precedentes, que está afectando a numerosos sectores industriales, siendo la industria del automóvil uno de los que más está sufriendo esta carestía.

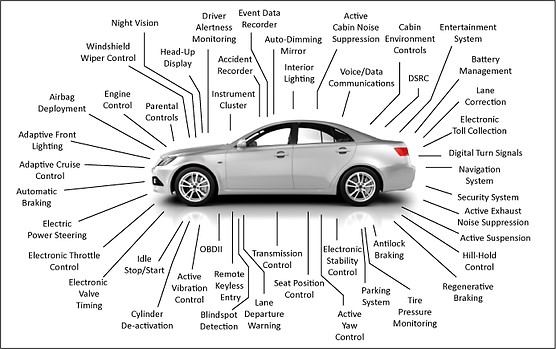

Hoy en día, un automóvil puede tener más de 50 sistemas informáticos (cada uno de ellos integrado por varios chips) que analizan y controlan todo, mediante chips específicos cuya la lista es interminable: el que controla el nivel de combustible, el consumo promedio o instantáneo, la temperatura del agua del radiador, los que indican la velocidad, revoluciones del motor, estado de encendido/apagado de las diferentes luces, el responsable de activar el ABS, el sistema de ayuda de la navegación (GPS), el sistema de ayuda para el aparcamiento, la subida/bajada de ventanillas, puertas abiertas o cerradas, etc., etc., etc. Un vehículo moderno puede llevar del orden de 400-500 chips. La siguiente figura ilustra esquemáticamente los diferentes sistemas y componentes de un automóvil actual que necesitan de los chips para funcionar:

Un vehículo actual lleva en su interior numerosos chips semiconductores fabricados por multitud de proveedores: Freescale/NXP, Renesas, Infineon, STMicroelectronics, Bosch, Texas Instruments, ON Semiconductor, Samsung, Qualcomm, Toshiba, Micron Technology, etc.

Un vehículo actual lleva en su interior numerosos chips semiconductores fabricados por multitud de proveedores: Freescale/NXP, Renesas, Infineon, STMicroelectronics, Bosch, Texas Instruments, ON Semiconductor, Samsung, Qualcomm, Toshiba, Micron Technology, etc.

Hay un cierto consenso en considerar que la escasez más acuciante comenzará a disminuir a comienzos del año 2022, aunque podría demorarse durante gran parte de 2022 para que los chips se abran paso de nuevo a través de la cadena de suministro hasta los productos que los utilizan. El aumento de la oferta no vendrá de las grandes inversiones nacionales en las plantas de nueva creación que hay en marcha en estos momentos en Taiwan, Corea del Sur, Estados Unidos y Europa, sino de fábricas de chips ya establecidas que realizan chips en nodos alejados de la vanguardia y en obleas de silicio de diámetros comparativamente pequeños. Lo describo brevemente en este post.

Antes de que analizar cómo podría terminar la escasez, vale la pena resumir cómo comenzó. Con la expansión mundial del virus, los fabricantes de automóviles cerraron las plantas en todo el planeta. En contrapartida, el Gran Confinamiento significó que una gran parte de la fuerza laboral trasladó la oficina a los hogares, comprando ordenadores, monitores y otros equipos. Al mismo tiempo, los sistemas de enseñanza cambiaron al aprendizaje virtual a través de ordenadores portátiles y tablets. Y más tiempo en casa también significó más gasto en entretenimiento doméstico, como televisores y consolas de video juegos. Esto, unido al lanzamiento de la telefonía 5G, el crecimiento continuo de la computación en la nube y otros factores de largo recorrido que he analizado en otro artículo publicado recientemente, trasladaron la presión sobre los fabricantes de chips hacia estos productos, dejando desabastecidas las cadenas de los fabricantes de automóviles, que éstos no usaban al estar cerradas. Cuando estos fabricantes volvieron a abrir, se encontraron al final de la cola de las peticiones de los chips que necesitaban. Esto se debe, entre otros factores, a que la industria del automóvil no acumula stocks de los diferentes dispositivos y sistemas que llevan los vehículos, ya que estos se adquieren según el modelo "just in time" (procedimiento puesto en marcha en la década de 1980 por el fabricante japonés Toyota). Esto, en tiempos de abundancia es muy recomendable, pues abarata costes de almacenamiento y de gestión de inventarios, pero ahora es un cuello de botella de difícil solución en el corto y el medio plazo.

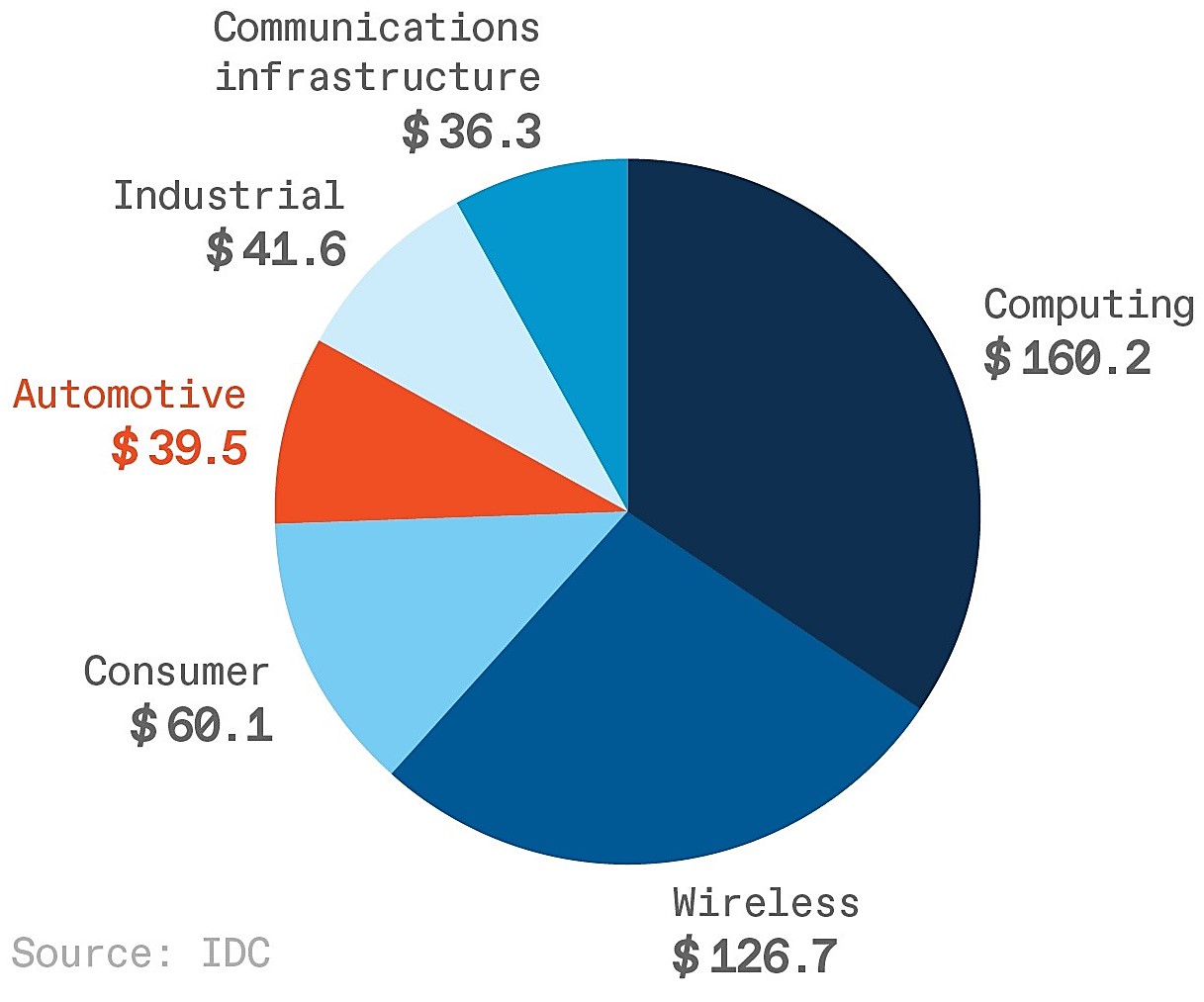

Con 39.500 millones de dólares USA de facturación en 2019, la industria automotriz representa menos del 9% de la demanda global de chips por ingresos. Se prevé que esa cifra aumente aproximadamente un 10% anual hasta 2025, a medida que los automóviles se vayan fabricando con conectividad móvil. Sin embargo, la industria automotriz, que da empleo a más de 10 millones de personas en todo el mundo, es algo a lo que tanto los consumidores como los políticos son sumamente sensibles, especialmente en Estados Unidos y Europa.

Clientes finales de los chips que fabrica la industria microelectrónica. Las industrias que copan el mercado son la gestión de datos (Computing) y la telefonía móvil (Wireless). Las cifras de ingresos están expresadas en miles de millones de dólares USA

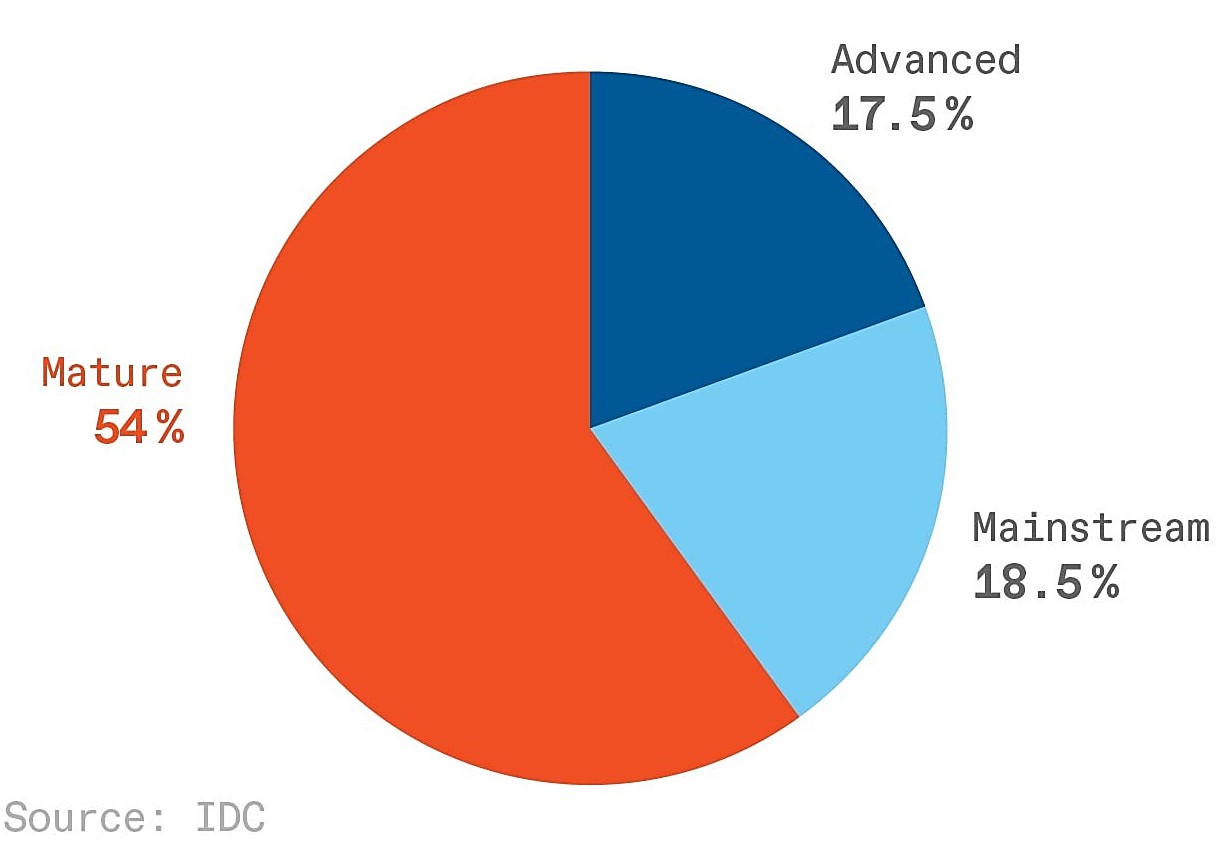

Los chips para el sector de la automoción tienen un denominador común: la tecnología de fabricación está realizada en el nodo de 40 nanómetros (nm) o más –para una comprensión correcta de lo que significa un "nodo" en la industria microelectrónica, recomiendo la lectura de este artículo–. Esta tecnología de fabricación de chips fue la tecnología de vanguardia hace 15 años aproximadamente. En la actualidad, las fábricas que producen chips en estos nodos maduros representan un 54% de la capacidad instalada:

Capacidad instalada en el planeta según la tecnología de procesado de los chips. Mature: nodos de 40 nm o superiores, Advanced: nodos por debajo de 10 nm, Mainstream: nodos comprendidos entre 10 y 40 nm

¿Cual es la solución?

A pesar de la desesperación de la industria automotriz, no hay mucha prisa por construir nuevas fábricas de circuitos integrados por varias razones, siendo la más importante la enorme inversión necesaria para levantar una fábrica, unido al tiempo que estas tardan en estar plenamente operativas, no inferior a 3 años. Así pues, la posible solución a este descomunal embrollo puede venir por otro lado: en la actualidad, hay más de 40 empresas que planean aumentar sus capacidades de fabricación en más de 750.000 obleas por mes desde principios de 2021 hasta finales de 2022, sin recurrir a levantar nuevas plantas. La mayoría de esas empresas no fabrican chips de vanguardia, sino que lo hacen en nodos que llevan años en el mercado, los de 22 nm y superiores. En otras palabras, la escasez actual se podrá paliar gracias a los esfuerzos de fabricación de los nodos maduros. Es ahí y no en la fabricación de chips "estrella" de Samsung, TSMC y en menor medida, Intel, donde radica la posible solución del problema.

A medio plazo, esta situación ha provocado la puesta en marcha de enormes esfuerzos a lo largo y ancho del planeta para impulsar la fabricación de chips avanzados. Corea del Sur anunció una iniciativa denominada "K-Semiconductor Strategy", destinada a invertir 450.000 millones de dólares durante los próximos diez años, Estados Unidos está impulsando una iniciativa por valor de 52.000 millones de dólares y la UE podría invertir hasta 160.000 millones de dólares en su sector de semiconductores.

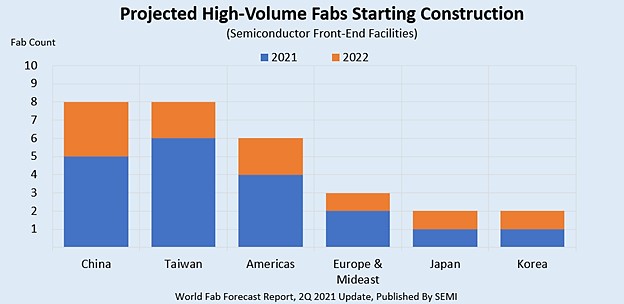

A estas alturas del año 2021 sabemos ya que hay 19 nuevas fábricas que comenzarán a operar este año y 10 más en 2022. El impulso para desarrollar la capacidad de fabricación de chips en todo el mundo sin duda generará inversiones descomunales en la presente década. Se espera que el gasto en equipo para estas 29 fábricas supere los 140.000 millones de dólares USA en los próximos años:

Fábricas de chips proyectadas para los dos próximos años en distintas regiones del planeta

A medio y largo plazo, esta fabulosa expansión de la capacidad ayudará a satisfacer la fuerte demanda proyectada de semiconductores derivada de aplicaciones emergentes como vehículos autónomos y con conectividad móvil, inteligencia artificial, computación de alto rendimiento, internet de las cosas y comunicaciones en redes 5G. Con toda probabilidad, asistiremos a un gasto récord en los próximos años.

Un posible contratiempo en el camino para poner fin a la escasez es que parte de la demanda que se dispara parece provenir de clientes que hacen pedidos duplicados para aumentar sus inventarios, cuando no hay productos que necesitan el doble de chips que el año anterior. La industria automotriz necesita hacer algo más que abastecerse. Para reducir la escasez futura, la industria de los chips y la del automóvil necesitan establecer una conexión más directa en el futuro para que los desajustes que estamos viendo en la actualidad entre oferta y demanda se reconduzcan y, en la medida de lo posible, se limiten.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>