Elías Trabada

Urbanista consultor

La actual crisis y recesión económica está agravando hasta la exacerbación el problema de la vivienda en España. A la herencia negativa del anterior ciclo de 'burbuja inmobiliaria-financiera' consistente en una acusada crisis de accesibilidad residencial para los hogares de las clases obreras y medias, motivada por los desorbitados precios que alcanzó la vivienda principal, en la actualidad se añade el drama social de los desahucios, impulsados por una Ley hipotecaria injusta y la insolvencia creciente que genera el desempleo de masas y de larga duración entre los hogares hipotecados, así como por la insensibilidad de las entidades financieras y la falta de una política gubernamental alternativa.

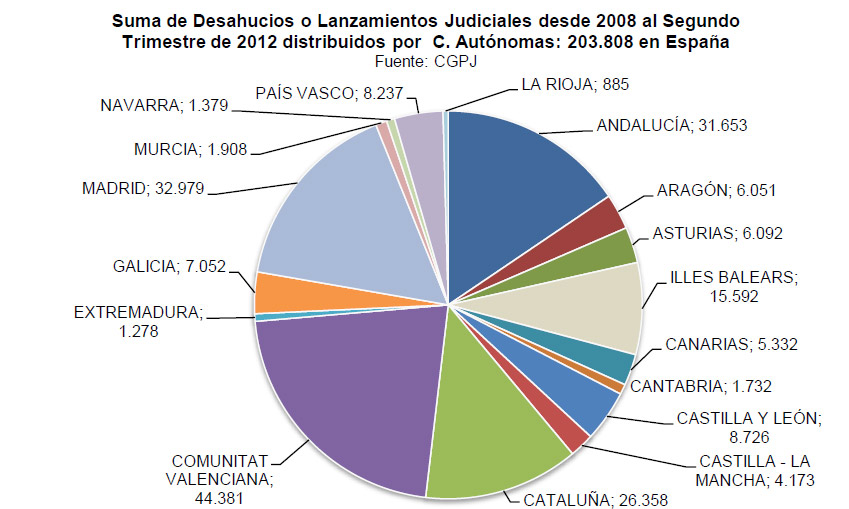

Según los datos estadísticos que publica el Consejo General del Poder Judicial, en el segundo trimestre de 2012 se realizaron 18.668 lanzamientos judiciales o desahucios en España, representando un incremento del 13,4% si nos referimos al mismo momento de 2011 (16.464) y del 124,5% con respecto al trimestre parejo de 2008 (8.316). Si sumamos todos los lanzamientos judiciales efectuados entre 2008 y la primera mitad de 2012, observamos que en el conjunto del Estado se consumaron 203.808 desahucios, un promedio diario de 124 lanzamientos judiciales durante los 1.642 días trascurridos en esos cuatro años y medio. Señalar que los desahucios de viviendas principales suelen precipitar a la mayoría de las personas afectadas a un proceso de ‘desclasamiento social’, cuando no a la pobreza severa, que también puede arrastrar al hogar del familiar y/o amigo que avaló la deuda impagada objeto de denuncia, constituyendo un rasgo alarmante del escenario de crisis social que se expande sin freno por nuestra sociedad desde 2008. Advertir que el término judicial empleado para el cumplimiento de un desahucio, 'lanzamiento', parece que nos avisa sobre el proceso de desclasamiento social en curso: se desaloja y despoja a un hogar de su vivienda habitual para lanzar a sus miembros al mundo de 'los parias'.

Ante la magnitud que ha alcanzado este problema social, ciudadanos afectados y diversas organizaciones sociales han reclamado una urgente reforma de la Ley hipotecaria que data de 1909, muy favorable para los intereses de las entidades financieras; demanda social en auge, a la que se suman recientemente las y los jueces decanos e, incluso, el mismo CGPJ. Cambio legislativo ineludible que se debe realizar mediante una amplia participación política y social, especialmente de las asociaciones de afectados, paralizando entre tanto los procesos de ejecución hipotecaria y desahucios en ciernes hasta la entrada en vigor de la normativa consensuada.

Pensamos que la necesaria cohesión social y la realización de los valores superiores de libertad, igualdad y justicia propios de un Estado social y democrático de Derecho requieren una nueva Ley hipotecaria que, entre otras cuestiones, regule la dación en pago de la vivienda habitual, de cara a impedir la injusticia que supone para aquellos que compraron viviendas sobrevaloradas por las tasadoras (buena parte de ellas pertenecen a las entidades financieras) que, además de perder su vivienda, tengan que seguir endeudados pagando la diferencia con respecto a la valoración a la baja que ahora realizan esas mismas tasadoras. Este proceder del capital financiero nos parece un ‘feudalismo posmoderno’, donde la figura del ‘campesino-siervo’ es actualizada por la del ‘hipotecado-siervo’ prácticamente de por vida. Las entidades financieras deben asumir sus responsabilidades en la génesis y desarrollo de la actual crisis financiera y sus consecuencias destructivas sobre el empleo y la inclusión social, y apreciamos que un paso positivo sería que aceptasen, sin rodeos, la dación en pago retroactiva en todos los casos que lo soliciten las personas deudoras de buena fe e insolventes para pagar el préstamo hipotecario de su vivienda principal.

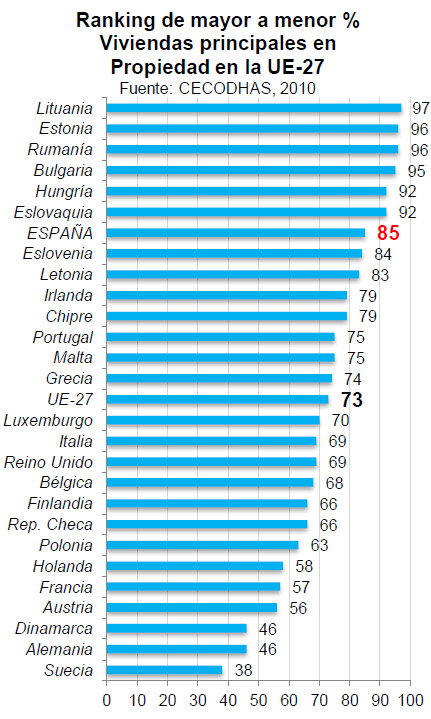

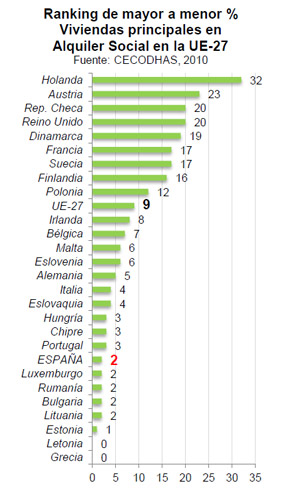

Ahora bien, la problemática de las ejecuciones hipotecarias y desahucios también nos informa sobre el fracaso de las políticas de vivienda implementadas por los Gobiernos del PP y del PSOE durante el pasado 'boom inmobiliario-financiero', dirigidas a universalizar el acceso de los hogares a la vivienda habitual mediante la propiedad; políticas que emergen como uno de los principales factores que, desde 2008, han precipitado a la sociedad española a una profunda crisis económica y social. En este sentido, la desmedida construcción de nuevas viviendas durante ese período fue desperdiciada para corregir el desequilibrio estructural que presenta el régimen de tenencia de la vivienda principal en España desde el último tercio del siglo XX: el exceso de propietarización en detrimento del alquiler, especialmente en su modalidad de alquiler social. Exceso y carencia que resaltan aún más si consideramos la perspectiva de la UE-27, donde nos situamos en el 'vagón de cola', entre los Estados menos desarrollados, los cuales se distinguen por la hegemonía de la propiedad y la marginalidad del alquiler social.

Por consiguiente, apreciamos que la carencia de un parque de alquiler social y, por el contrario, el excesivo grado de propietarización del régimen de tenencia de las viviendas principales, han alimentando el grave problema de las ejecuciones hipotecarias y los desahucios desde 2008, ya que de haber existido un stock significativo de viviendas de alquiler social en España, una parte relevante de los hogares en situación de vulnerabilidad económica que accedieron a la propiedad de la vivienda durante el pasado 'boom inmobiliario-financiero', seducidos, cuando no embaucados, por las facilidades de préstamo hipotecario que ofrecían las entidades financieras, no lo habrían hecho de haber dispuesto de esa alternativa residencial.

En definitiva, valoramos que es urgente un 'cambio copernicano' en las políticas de vivienda de las Administraciones del Estado español hacia la promoción prioritaria, relevante y continuada del alquiler social, persiguiendo el objetivo de alcanzar un porcentaje cercano al promedio de la UE-27 (9%) en un horizonte de medio plazo. Para la satisfacción de este objetivo estratégico, la actual crisis económica nos ofrece una oportunidad: la de movilizar hacia el alquiler social las viviendas desahuciadas y en ejecución hipotecaria, así como otras viviendas desocupadas en manos de las entidades financieras, las cuales podrían servir de forma de pago de parte de las ingentes ayudas públicas que están recibiendo esas mismas entidades para sanearse y recapitalizarse durante la presente crisis. Naturalmente, las y los ciudadanos desahuciados y en proceso de ejecución hipotecaria de su vivienda habitual, que son deudores de buena fe, formarían parte del colectivo de inquilinos de ese parque de viviendas de alquiler social, con una renta mensual adaptada a su situación económica.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>