Alexandria Ocasio-Cortez se ha puesto recientemente en el punto de mira por proponer una tasa impositiva máxima del 70% para financiar el llamado "Green New Deal". Aunque esta cifra pueda parecer alta, históricamente hablando no lo es. No hace mucho tiempo, aquellos que contaban con mayores ingresos en Estados Unidos pagaban una tasa impositiva máxima del 91%.

Aumentar los impuestos sobre la renta de los superricos podría proveer a los gobiernos de recursos fiscales para financiar estrategias de desarrollo económico y social. Este artículo, basado en uno anterior publicado en Ageing International, examina la potencial generación de ingresos al aumentar las tasas impositivas máximas a los superricos para financiar pensiones sociales universales.

Las pensiones sociales -o pensiones no contributivas- proporcionan un piso de protección social a personas mayores. La seguridad social y los impuestos operan conjuntamente para superar la pobreza económica y reducir la desigualdad de ingresos. Ahora bien, ¿cómo y de dónde podríamos aumentar los ingresos fiscales para financiar esta política social?

¿Qué es un espacio fiscal?

El espacio fiscal se refiere a la creación de un espacio en el presupuesto del gobierno para determinados asuntos. La idea es crear nuevas fuentes de ingresos y expandir las existentes, preservando la sostenibilidad a través del tiempo, para que puedan utilizarse para financiar protección social sin distorsionar la estabilidad macroeconómica.

Los ingresos tributarios, redirección de gastos, mejora de la eficiencia de los gastos, reestructuración de la deuda pública, la financiación exterior y la ayuda humanitaria son algunas de las opciones disponibles de los gobiernos para crear espacio fiscal. Durán-Valverde y Pachecoidentificaron distintas estrategias de creación de espacio fiscal adoptadas por ocho países de ingresos bajos y medianos (LMICs) para financiar la extensión de la protección social.

Por ejemplo, Bolivia combina los impuestos a la extracción de recursos naturales, la reducción de la deuda y las ventas de activos estatales, mientras que Namibia aumenta las contribuciones sociales, utiliza los excedentes presupuestarios y la asistencia oficial para el desarrollo. Existe una amplia base bibliográfica sobre cómo crear espacio fiscal para financiar protección social. (ver aquí, aquí,y aquí).

Impuestos sobre la renta al 1% más rico

El aumento de los ingresos fiscales es una opción para crear espacio fiscal, aunque quizás es una de las fórmulas más polémicas. En términos generales, hay dos grandes opciones: aumentar las tasas de impuestos o reducir la evasión fiscal.

No todos los aumentos de impuestos afectan a todos los individuos por igual. Si los gobiernos logran implementar medidas progresivas para aumentar los impuestos, los ingresos resultantes podrán utilizarse como un medio de redistribución.

En el caso de las pensiones sociales, los ingresos recaudados a través de los impuestos se transfieren a uno de los segmentos más vulnerables de la población, que comprende posiblemente el ejemplo más claro del desarrollo de las relaciones entre el Estado y la sociedad: las personas mayores.

Los países con mayores ingresos de la OCDE generan ingresos por los impuestos a la renta de las personas físicas casi tres veces superior que el resto de países (calculado por el autor utilizando datos del IMF-GFS). El aumento de los ingresos a través de la tributación directa en los países de ingresos bajos y medianos es considerablemente más difícil que en los países de la OCDE, sobre todo por culpa de la economía sumergida. Sin embargo, hay alternativas viables.

Según los datos de 2018 de KPMG, once países tienen una tasa de impuesto a la renta de cero. Aproximadamente el 79 por ciento de los países de la muestra (115 de 145) tienen una tasa impositiva marginal máxima por debajo del promedio de 2018 de la OCDE (42,01 por ciento). Teniendo en cuenta estos números, es difícil justificar que hay poco espacio de maniobra para crear espacio fiscal aumentando las tasas del impuesto sobre la renta de aquellos con mayores ingresos.

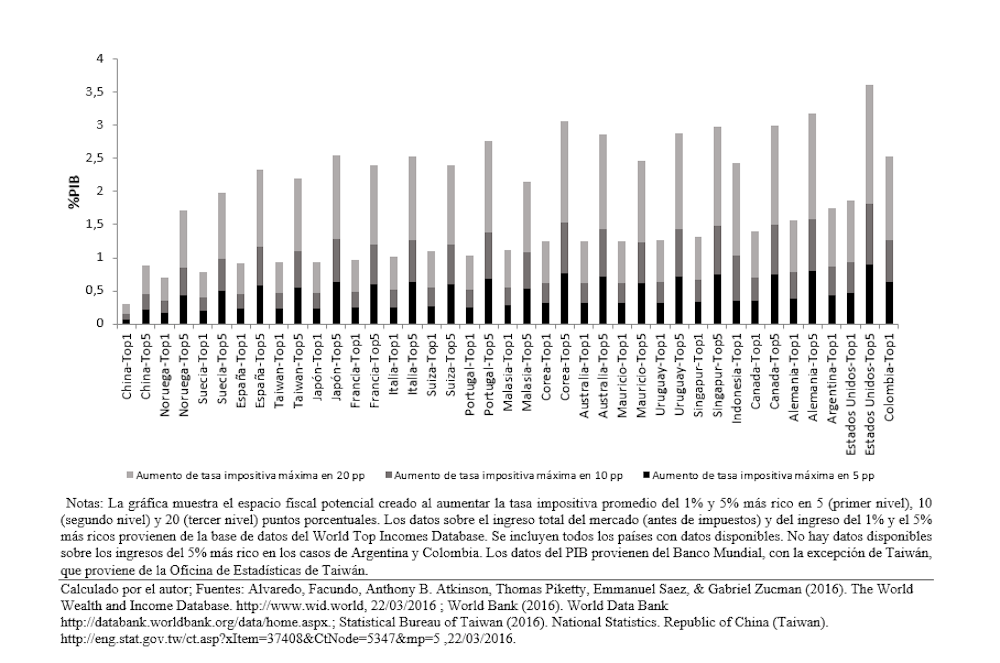

La Figura 1 estima el impacto que tendría un aumento de las tasas impositivas de las personas más ricas en 22 países. Utilizando datos del World Wealth and Income database, se calculó el potencial espacio fiscal que se generaría al incrementar las tasas impositivas de la renta al 1% y 5% más rico (fórmula propuesta por Piketty, Saez and Stantcheva) (ver aquípara más detalles sobre la fórmula y variables utilizadas).

Figura 1: Espacio fiscal potencial creado al aumentar la tasa impositiva promedio al 1% y 5% más rico

En el conjunto de los 22 países, un aumento de 5 puntos porcentuales en la tasa impositiva promedio del 1% más rico generaría un espacio fiscal equivalente al 0,3% del PIB, mientras que un aumento de 10 puntos porcentuales generaría un 0,6% del PIB y un aumento de 20 puntos porcentuales produciría un importe relativo al 1,2% del PIB. Los mismos tres aumentos en las tasas impositivas sobre el 5% más rico generarían, en promedio, un espacio fiscal equivalente a 0,6, 1,3 y 2,5% del PIB.

¿Riesgos para la economía?

Estos números, por supuesto, deben ser tratados con cierta precaución. Los economistas ortodoxos creen que aumentar el impuesto sobre los grupos de ingresos más ricos puede tener efectos económicos adversos. De todas maneras, investigaciones en países con un nivel alto de ingresos evidencian que no existe una correlación entre los recortes de las tasas impositivas máximas desde la década de los 70 y el crecimiento económico.

Del mismo modo, podría darse el caso de que el aumento de las tasas impositivas máximas sobre la renta puedan provocar mayores incidencias de evasión fiscal, disminuciones en la productividad y en el desarrollo de nuevas empresas.

Una vez más, según lo argumentado por Piketty y otros colegas, incluso considerando estas externalidades negativas, las tasas máximas óptimas del impuesto sobre la renta se mantienen entre el 57% y el 83%.

Kinderman y Krueger colocan la tasa máxima óptima del impuesto sobre la renta, para los Estados Unidos, cercana al 90%. Ninguno de los 22 países examinados en la Figura superaría la barrera del 83 por ciento, aún después de aumentar experimentalmente su actual tasa impositiva máxima en 5, 10 o 20 puntos porcentuales.

¿Cuál es el poder de financiación del espacio fiscal creado después de elevar las tasas del impuesto a la renta al 5% más rico en 10 puntos porcentuales?

El impacto en las personas mayores

China podría financiar el 36% de una pensión social básica y universal para todas las personas mayores de 70 años y con un nivel de pensión equivalente al 20 por ciento del PIB per cápita.

Este mismo aumento permitiría a Uruguay financiar el 66 por ciento de una pensión social similar, mientras que Islas Mauricio y Malasia podrían financiar el 61% y el 88% por ciento de una pensión social básica universal con una edad de elegibilidad de 65 años. El coste hipotético de las pensiones sociales universales para estos casos se calcularon en un artículo anterior.

Este artículo evidencia que existen opciones política y económicamente viables para financiar política social universal.

Cada país deberá examinar su economía y su realidad social para configurar una estrategia nativa de creación de espacio fiscal. El impuesto sobre la renta de los superricos es sólo una de las muchas estrategias disponibles.

Este artículo fue publicado originalmente en The Conversation

![]()

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>