Iván H. Ayala

Pero no tengan dudas, señorías, de que éste es el gran cambio económico de los últimos meses y que el superávit de la balanza de pagos por cuenta corriente previsto para 2013, es el indicador más representativo del saneamiento de nuestra economía y constituye la base necesaria para la recuperación de la producción y del empleo.

Mariano Rajoy, debate sobre el estado de la nación, 20/02/2013

De todas las mentiras que el Presidente del Gobierno dijo durante el debate del estado de la nación, esta es sin duda la más tétrica de todas. Vivimos en una sociedad despolitizada, aunque muy partidista, y como consecuencia —o como origen, depende de cómo se mire— los medios de comunicación dan producto a consumir: ¿quién ha ganado el debate? Este pensamiento binario al que nos tienen acostumbrados sin embargo no deja traslucir la realidad mucho más compleja y rica en detalles.

La frase con la que comienza este texto es lúgubre pues si "el superávit de la balanza de pagos" es la mejor noticia que el Sr. Rajoy puede dar al pueblo español, debería ya estar planeando su retiro, es decir, su ingreso en alguna multinacional energética como sus predecesores.

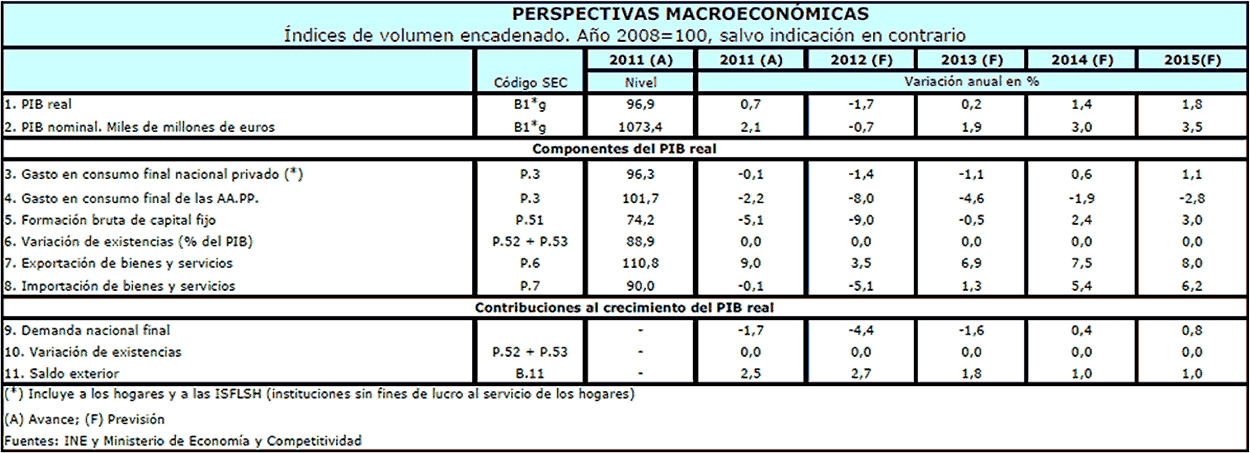

Las previsiones del gobierno se hacen públicas en varias ocasiones, pero siempre por procedimientos asociados al ciclo presupuestario o a directrices europeas. En el libro azul de los Presupuestos Generales del Estado encontramos el ciclo presupuestario, cuyo primer paso consiste en la presentación de la Actualización del Programa de Estabilidad. Éste, dentro el marco del Pacto de Estabilidad y Crecimiento, es un diagnóstico - del gobierno - sobre la economía española para los siguientes tres años, e incluye la orientación de la política económica que se adoptará. Las previsiones se pueden resumir en una frase: "La economía está en caída libre, pero en 2014 milagrosamente iremos bien", así de simple y binario. Si observamos las cifras proporcionadas en las previsiones, el gobierno prevé que caerán todos los componentes de la demanda interna. El consumo, lastrado por la gigantesca tasa de desempleo caerá un 1,1% este año, y un 1,1% el año que viene para incrementar milagrosamente en el 2014. Lo mismo ocurre con la inversión, llamada Formación Bruta de Capital Fijo. Si bien es cierto que esta variable es mucho más volátil que el consumo, al depender principalmente de las expectativas que tienen los empresarios respecto de la economía, el cambio de tendencia previsto es espectacular: de caer un 9% en 2012, pasamos a caer solo un 0,9% este año, para una vez más, de forma triunfal empezar a crecer en 2014, milagrosamente. Hay algo en lo que el gobierno no miente, y es que el gasto público caerá durante todo el periodo. Con este escenario, podemos afirmar que el único componente de la demanda interna en la que el gobierno basa sus expectativas es en un milagroso incremento de la inversión de las empresas en 2014. La comisión europea por su parte cree que en 2014 seguirá cayendo. La pregunta es obvia, ¿en qué se basa el gobierno para pensar que la inversión recuperará su confianza dentro de dos años?

La respuesta es la lúgubre frase del inicio, en el sector exterior. En efecto en las perspectivas macroeconómicas elaboradas por el gobierno, se espera que las exportaciones proporcionen suficiente tirón como para arrastrar a la inversión y con ella reducir poco a poco el desempleo.

En econoNuestra hemos publicado varios argumentos que desmontan un optimismo económico basado en la dinámica exportadora (aquí, aquí y aquí, otros autores también han ofrecido argumentos). Nosotros nos queremos centrar en un análisis económico del optimismo político del gobierno. En primer lugar, llegar a la menor tasa de desempleo de la historia de la democracia, 8% en el 2007, supuso un proceso de más de 14 años. Sin embargo, llegar a la mayor tasa de desempleo de la democracia, 25% en 2012, el esfuerzo fue mucho menor, tan solo cinco años. Esto permite afirmar que la creación de empleo de nuestra economía supone un esfuerzo mucho mayor que destruirlo, contrariamente a los argumentos esgrimidos para implantar la última reforma laboral. Incluso tomando las previsiones del gobierno del Sr. Rajoy como ciertas —es mucho suponer, lo sabemos— el incremento de la inversión, es tan poco significativo que a dicho ritmo y comparándolo con la tasa de inversión en los periodos de crecimiento, la economía española tardaría más de 20 años en volver a una tasa de desempleo de poco más del 8%, como en 2007.

En segundo lugar, el sector exterior no ofrece bases sólidas para ningún tipo de optimismo. En periodos recesivos, al caer las tasas de crecimiento, la demanda de importaciones también se ve reducida, como se observa en los datos de la economía española. Por otro lado, las exportaciones dependerán de cómo esté comportándose la demanda en los países demandantes de exportaciones españolas. Dado que la recesión de la economía española es más profunda que la de sus principales socios comerciales, las importaciones caerán en mayor proporción que las exportaciones, obteniendo como consecuencia una aportación positiva del sector exterior, únicamente como consecuencia de la recesión. Por otro lado, según datos oficiales, la UE es receptora del 66% de las exportaciones españolas, la zona euro del 52% y la OCDE de un 77%. Por tanto, la concentración geográfica es clara, dos tercios de nuestras exportaciones se quedan en la UE y más de la mitad en la zona euro. No hay duda de que el comportamiento de nuestras exportaciones dependerá del dinamismo de esas economías. Según las últimas previsiones publicadas de la comisión europea, la zona euro caerá durante el 2013 y crecerá apenas un 1,4% en 2014. Suponiendo que esto sea así —hay razones para dudar de estas cifras por optimistas— la tasa de crecimiento sería igual que la del 2011.

Esto implica que el crecimiento de los países que demandan nuestras exportaciones no será suficiente como para sostener un crecimiento en la economía española que permita reducir el desempleo a un ritmo socialmente deseable. La frase con la que iniciábamos el artículo es fúnebre porque si esa es la única esperanza para lo que ellos llaman "salir de la crisis" estamos seguros de que no será así.

En tercer lugar, la contracción de la demanda interna es mayor en todos sus componentes (inversión, consumo privado, consumo público) que la del año pasado, lo cual evidencia uno de los mayores problemas a los que se enfrentan las sociedades de los países periféricos como España: el enorme desendeudamiento que estamos sufriendo.

Después de una burbuja financiada con deuda como la que hemos asistido en el periodo anterior al estallido en el 2007, nos encontramos en un periodo de desendeudamiento. A pesar de los históricamente bajos tipos de interés, las empresas y hogares están intentando minimizar sus deudas. En una situación como la actual, la economía está perdiendo demanda —interna— al mismo ritmo que la suma de ahorros y pagos netos de deuda. Y lo que es más peligroso, este proceso continuará en una espiral deflacionista hasta que el sector privado sea demasiado pobre para seguir ahorrando. Si a esta situación añadimos la caída del gasto del sector público el panorama se hace desolador, ya que acentúa el proceso deflacionista que ya está en marcha debido al desendeudamiento del sector privado. La obcecada insistencia del gobierno en "equilibrar las cuentas públicas" ignora que no estamos en una crisis cualquiera, sino en una crisis que ha estallado después de una burbuja financiada por endeudamiento privado.

La deuda es el gran problema al que se enfrenta el pueblo español, no solo la economía. El proceso de desendeudamiento al que asistimos tendrá sin duda un fin, pero las consecuencias del proceso serán socialmente traumáticas. No todo el mundo pierde durante este proceso, ya que bajo la excusa de la deuda se abren nuevos nichos de mercado para el sector privado. Los procesos de privatización de la sanidad gracias a la ley 15/1997 favorecen a empresas con fuertes vínculos políticos. La privatización de Telemadrid favorece igualmente a amigos de los políticos instaurados en el poder. La degradación de la sanidad pública beneficia a las aseguradoras privadas que ven incrementados sus clientes. El sector bancario está saneando sus balances gracias a la financiación de todo el pueblo español.

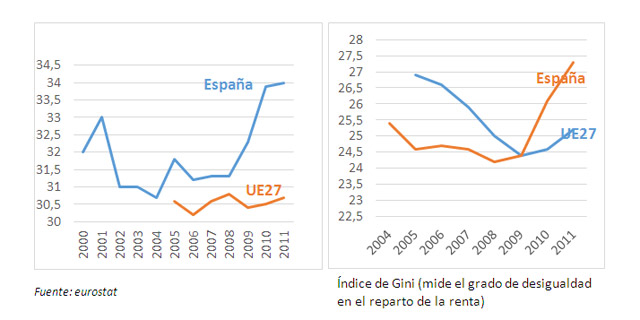

Los perdedores son asalariados y trabajadores autónomos, es decir aquellos que generan ingresos a través de las rentas del trabajo (recordemos la falacia del emprendimiento). Tasas de paro elevadas sostenidas en el tiempo generan un incremento de las desigualdades. Lo podemos observar en el incremento de la desigualdad en el reparto de la renta (gráfico del índice de Gini), así como en el incremento de las personas en riesgo de pobreza o exclusión social.

Por ello la lucha contra el pago de la deuda ha de ser uno de los epicentros de la lucha social, que los partidos hegemónicos no pueden ofrecer, pero que los movimientos sociales sí han considerado como irrenunciable y protagonista de sus reivindicaciones. La frase con la que comenzábamos este texto era lúgubre, mientras que la verdadera esperanza está en esos movimientos que han generado una conciencia, también, entorno al problema de la deuda.

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>